ЧЖУНЧЖИ И ГЛУБОКИЙ КРИЗИС КИТАЙСКОЙ ЭКОНОМИКИ

Массовые миграции из-за войн (прежде всего на Украине и в Израиле), изменение климата и новый подъем радикального ислама занимают первое место в списке ближайших опасений западных стран. Однако в среднесрочной перспективе рост Китая и других держав “Глобального Юга”, среди которых выделяется группа БРИКС (Бразилия, Россия, Индия, Китай, Южная Африка), похоже, обрекает блок евро и США на все более маргинальную роль на мировой экономической сцене[1] .

На саммите в Йоханнесбурге в августе 2023 года БРИКС решила расширить свой состав: с января 2024 года в группу также входят Аргентина, Египет, Эфиопия, Иран, Саудовская Аравия и Объединенные Арабские Эмираты[2] . В настоящее время в состав БРИКС входят шесть из десяти крупнейших производителей нефти на планете, и есть вероятность, что в течение десятилетия этой группе удастся реформировать основные международные финансовые институты, включая Всемирный банк и Международный валютный фонд[3] . Этот арьергард Запада на данный момент живет в трясине стагнации и риска рецессии[4] . Однако затянувшийся кризис, охвативший Китай, который грозит радикально изменить форму глобальной экономики, должен нас беспокоить. Потому что, помимо перспектив, наше будущее и будущее азиатского гиганта взаимосвязаны.

Zhongzhi, колоссальная теневая банковская группа, базирующаяся в Пекине, объявила о своей несостоятельности в ноябре 2023 года[5] . Чтобы понять масштабы этого события и проследить историю группы в ее связях с китайской экономикой, необходимо кратко пояснить, что такое теневые банки и почему они процветали в течение последних пятнадцати лет, связав их судьбу с судьбой циклопических компаний недвижимости страны: Небанковское финансовое учреждение (НФУ) – это финансовое учреждение, которое не имеет полной банковской лицензии и не может принимать вклады от населения[6] .

Таким образом, теневая банковская система не регулируется и не подчиняется строгим нормам в отношении ликвидности и капитала, которыми руководствуются традиционные банки; это дает как преимущества, так и, неизбежно, риски. Эти учреждения выполняют те же функции, что и банки: находясь вне официального банковского сектора, они, однако, не имеют надежной системы защиты, будь то страхование вкладов или инструменты спасения центрального банка.

Теневые банки (НБФО) более проворны и могут выдавать кредиты гораздо быстрее, чем реальные банки, не требуя при этом такого же обеспечения; поэтому теневые банки могут способствовать стимулированию экономического роста за счет дешевых и легкодоступных финансовых услуг, но ценой снижения финансовой стабильности. Более низкий запас прочности теневых банков обусловлен низким уровнем регулирования, которому они подвергаются, и тем, что от них не требуется такой большой собственный капитал, как от официальных банков[7] .

Именно ценовая конкурентоспособность и легкость получения ликвидности являются основными причинами экспоненциального роста объема бизнеса теневых банков, особенно после финансового кризиса 2008 года, после которого банковские учреждения по всему миру значительно усложнили доступ к кредитам для частных лиц и компаний[8] ; Китай, где крупные государственные банки доминировали на рынке до последнего десятилетия, не является исключением. Правительство накладывает ограничения на объем инвестиций своих учреждений, регулирующие органы препятствуют кредитованию определенных секторов и устанавливают лимит в 75 % банковских кредитов к депозитам[9] .

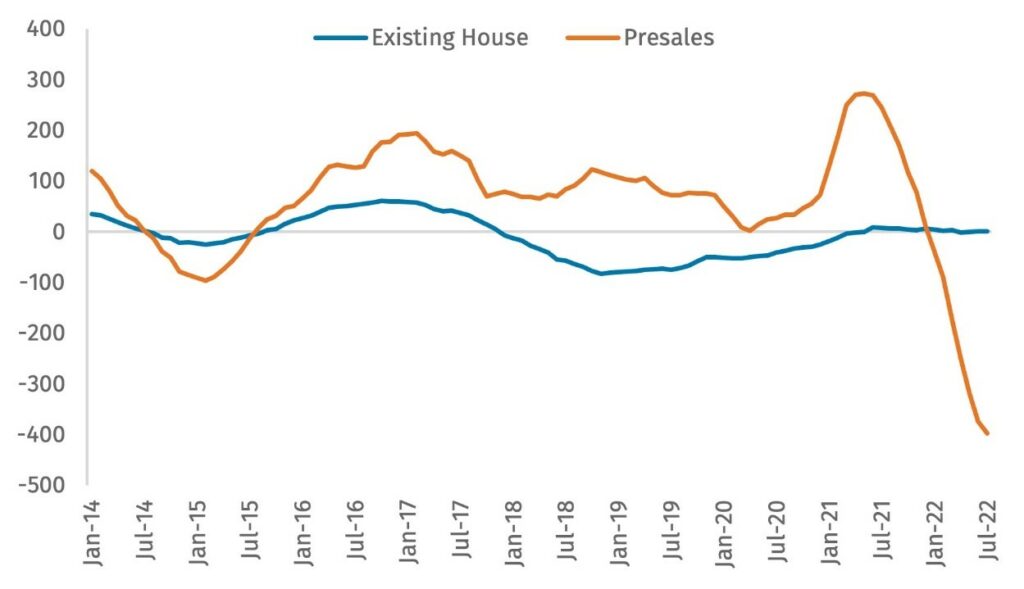

Схема экономического краха Китая[10]

Уже в 2016 году, когда начались первые правительственные меры по борьбе с теневой кредитной системой, эксперты в этой области подняли тревожные вопросы о бесконтрольном расширении этого явления и существенном дерегулировании, при котором Пекин позволяет ему принимать неконтролируемые масштабы; таким образом, все больше компаний, коррумпированных чиновников, желающих вывести деньги за границу, местных органов власти, стремящихся получить прибыль от высокой доходности, но также и прежде всего средний класс, обращаются к финансовым продуктам, предлагаемым теневыми банками.

Однако руководство страны также несет ответственность за то, что не предлагает населению привлекательных альтернатив: фондовый рынок подвержен периодическим обвалам, которые сожгли сбережения многих инвесторов; сектор недвижимости (о котором мы рассказывали более года назад[11] ) испытывает сильные колебания (до 2020 года он уже рухнул в Китае в 2015 году), также требуя больших сумм капитала для начала работы; продукты официальных банков предлагают низкую доходность. Инвестиции с существенными перспективами доходности (но и риска) ведут прямиком в теневые банки[12] .

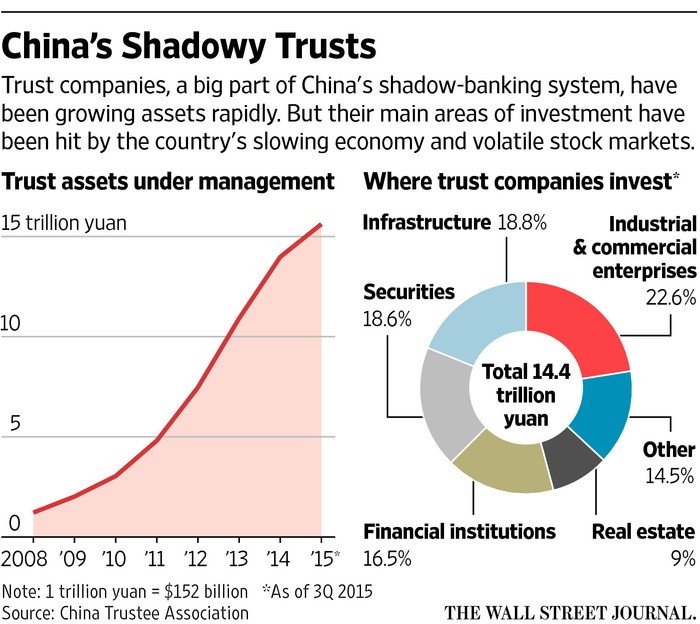

Согласно “Отчету о теневой банковской системе Китая”, опубликованному в 2020 году Комиссией по регулированию банковской и страховой деятельности Китая, объем теневого банковского сектора в целом (включая продукты управления активами и потребительские кредиты) в 2019 году составит 12 трлн долларов США[13] ; ВВП Китая в этом году составит чуть более 14 трлн долларов США[14] . В частности, 68 лицензированных трастовых фирм владеют в 2022 году 22 триллионами юаней (3 триллионами долларов)[15] . Для сравнения, ВВП всего Европейского союза составляет 17 триллионов[16] .

За последние пятнадцать лет трасты выросли примерно в восемь раз, став одним из самых процветающих секторов теневой банковской системы Китая; они собирают сбережения клиентов и используют их для выдачи кредитов спекулянтам недвижимостью, пополняя тем самым казну местных властей за счет налоговых поступлений от нового строительства. Деньги можно получить, превратив кредит в инвестиционный продукт для продажи внутренним корпорациям или состоятельным частным лицам, которым негласно обещают большую прибыль от инвестиций[17] .

Именно так поступила компания CITIC Trust, инвестиционное подразделение государственного финансового конгломерата CITIC Group (China International Trust and Investment Company) (Beijing)[18] , целью которой было привлечение 1,7 миллиарда долларов США в 2020 году для финансирования четырех мегапроектов в сфере недвижимости компании Sunac China Holdings Ltd. Для этой цели CITIC Trust создал Junkun Equity Fund – инвестиционный фонд, от которого инвесторы ожидали двузначного процента прибыли, благодаря взлету цен на рынке недвижимости.

Рост теневой банковской системы в Китае[19]

Было собрано 1,7 миллиарда евро и предоставлен кредит Sunac, затем наступил черед Covid: реализация недвижимости сильно затянулась, и продажи зданий сильно пострадали. Более того, в 2020 году китайское правительство приняло новые правила против чрезмерной задолженности застройщиков, таких как Sunac, что создало дополнительные трудности с погашением кредита: один проект недвижимости был остановлен, другие реализуются с задержкой, а инвесторы получили обратно лишь малую часть вложенных средств. CITIC Trust находится в тяжелом положении, а Sunac – в состоянии дефолта, борясь с планом реструктуризации долга[20] .

Циклопический кризис, поразивший китайский рынок недвижимости, имеет последствия и для тех участников, которые находятся под управлением китайского государства: например, девелопер China South City Holdings Shenzen в декабре 2023 года объявил, что не может выплатить ноябрьские проценты инвесторам, которые согласились на реструктуризацию долга, чтобы избежать банкротства группы[21] .

Финансовый гигант Zhongzhi Enterprise Group (ZEG) и его трастовое подразделение, Zhongrong International Trust (ZIT), управляют активами на сумму 140 млрд долларов США. Zhongzhi – частный конгломерат, занимающийся венчурным капиталом (высокорисковое финансирование[22] ), управлением активами и страхованием. В горнодобывающем секторе Zhongzhi располагает запасами угля в 4,5 млрд тонн, владеет более чем 30 правами на добычу и разведку, а планируемая производственная мощность составляет более 20 млн тонн/год.

Группе также принадлежат рудники в 12 провинциях страны, на которых добывают золото, серебро, медь, железо, вольфрам, марганец и литий, а также песчано-гравийные агрегаты[23] . Помимо компании в Чжунронге, “Чжунчжи” участвует еще в пяти учреждениях для операций в финансовой сфере: Zhongrong Fund, Hengqin Life Insurance Co. Гуандун, Hengbang Property Insurance Co. Ltd. Шанграо, Zhongrong Huixin Futures Co., Ltd. Ханьцзоу и Tianke Holding Group, Ltd. Гонконг. ZEG контролирует или владеет долями в четырех компаниях по управлению активами (Zhonghai Shengrong, Zhongzhi International, Zhongzhi Capital (Beijing) (дочерняя компания Zhonghai Shengrong) и Shoutuo Rongsheng Investment Co., Ltd.) и четырех компаниях по управлению активами (Hang Tang Wealth Investment Management Co, Ltd. (одним из основных акционеров Hang Tang, как и в случае с Zhongrong International Trust, является государственная компания Jingwei Textile Machinery[24] ), Xinhu Wealth Investment Management[25] , Datang Wealth management Co. Ltd., которая продает продукты Zhongrong International Trust[26] , и Gaosheng Wealth[27] .

Основанная в 1995 году как Helongjiang Zhongzhi Enterprise Group Company (основатель Се Чжикунь умер 19 декабря 2021 года в возрасте 61 года[28] ), компания вскоре занялась производством бумажных материалов и развитием недвижимости; в 1999 году она приобрела свое нынешнее название Zhongzhi Enterprise Group Co, Ltd. (ZEG) в 1999 году, в 2001 году открыла направление финансовых услуг, расширяясь в сторону фидуциарного сектора, со временем осуществив ряд приобретений и слияний, которые стали решающими в позиционировании группы на вершине инвестиционных групп, открыв филиалы в Европе, США и Сингапуре за последнее десятилетие, и придя к контролю над девятью котируемыми компаниями[29] . На пике своего развития подразделение ZEG по управлению активами управляло более чем 139 миллиардами долларов США[30] .

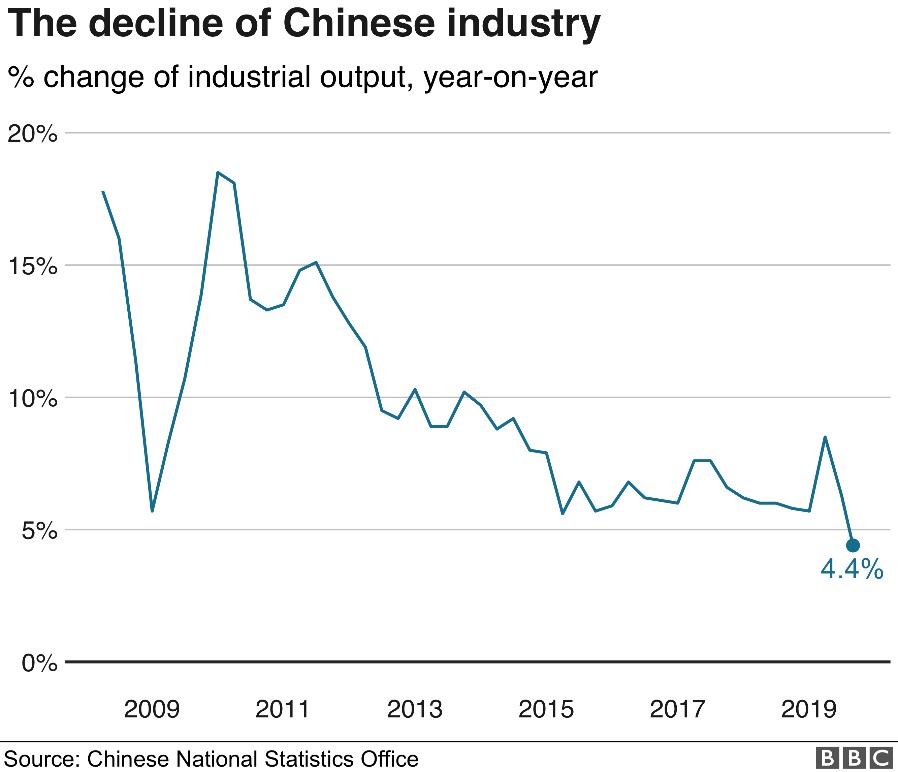

Кризис китайской промышленности[31]

ZEG владеет 33 % акций Zhongrong, инвестиции в которую в 2022 году составили 86 млрд долларов[32] . Для инвесторов продукция Zhongrong воспринималась как более безопасная, чем другие, поскольку мажоритарным акционером траста (37,5 %) является компания Jingwei Textile Machinery[33] , а миноритарным акционером – Datang International Power Generation[34] , коммунальное предприятие: и Jingwei, и Datang являются государственными компаниями. Международный траст Zhongrong был основан в 1987 году под названием Harbin International Trust Investment Co. Ltd.; после Jingwei и Zhongzhi третьим крупнейшим акционером Zhongrong сегодня является Harbin Investment Group Company Limited[35] , которой принадлежит 21,54 % акций[36] . В августе прошлого года компания Jingwei объявила о выводе своих акций с рынка[37] , после того как Zhongrong начала просрочивать выплаты по десяткам инвестиционных продуктов с июня 2023 года[38] .

Группа, которая в конце 2019 года декларировала активы в размере 120 миллиардов долларов США[39] , в последних числах ноября 2023 года становится объектом расследования Бюро общественной безопасности Пекина по подозрению в преступной деятельности[40] ; ZEG декларирует обязательства в размере 64 миллиардов долларов США на тот момент, из-за значительной доли в секторе недвижимости[41] , против активов в 28 миллиардов долларов США[42] . Уже в августе, при первых намеках на серьезные проблемы, многие преданные инвесторы устроили демонстрацию перед штаб-квартирой пекинского гиганта[43] .

После начала расследования исчезли два руководителя группы предприятий Zhongzhi: 59-летний Ма Чаншуй, президент компании Xinjiang Tianshan Animal Husbandry Bio-Engineering и вице-президент Zhongzhi, и 38-летний Ма Хунъин, президент Dalian My Gym Education Technology, а также член правления и, в прошлом, финансовый директор Zhongzhi. Компании Чансуя и Хунъина котируются на Шэньчжэньской фондовой бирже, а контрольный пакет акций принадлежит группе Zhongzhi. Высока вероятность того, что эти двое были арестованы[44] , как и внук основателя, имя которого не разглашается[45] .

Китайские СМИ также сообщают, что другие члены семьи Се Чжикуня и топ-менеджеры группы обналичили бы свои доходы от инвестиций до того, как трудности группы стали достоянием общественности[46] . Хотя отсутствие прозрачности является одной из особенностей теневого банкинга, можно подсчитать, что Zhongrong инвестировала около 11% своего капитала в недвижимость (42% занято в промышленности и 33% – в финансовых учреждениях[47] ), что является самым высоким показателем среди крупных китайских трастов; среди компаний этого сектора, ответственных за кризис теневого банкинга, – Sunac, один из крупнейших китайских застройщиков, против которого сама Zhongrong подала иски на сумму более 1,2 млрд долларов США. Sunac, объявив дефолт в 2022 году, в марте 2023 года приступила к реализации плана реструктуризации долга[48] .

Текстильная химическая компания Zejiang Jihua сообщает (апрель 2023 г.), что Zhongrong задержал платежи по двум продуктам в марте 2021 г. и апреле 2022 г.: эти продукты, как утверждается, связаны с проектами недвижимости, разработанными Sunac и China Fortune Land Development (CFLD)[49] : в декабре 2020 г. траст одолжил 1,5 млрд юаней (в форме бессрочных облигаций) CFLD, которая через два месяца объявила дефолт[50] . Yango Group co. Ltd. Шанхай[51] , еще один застройщик недвижимости, получает кредит на неизвестную сумму, после чего также объявляет дефолт в 2022 году (Yango утверждает, что выплатила Zhongrong 3,3 млрд юаней после продажи проекта недвижимости, на который она получила финансирование)[52] .

Два руководителя компании Zhongzhi таинственно исчезли [53]

В списке застройщиков, с которыми пришлось иметь дело Zhongrong, также находится Evergrande Real Estate Group (Каймановы острова), самая задолжавшая в мире группа недвижимости[54] : траст подал на нее (вместе с другими застройщиками) в мае 2022 года в суд за кредит в 1,9 млрд юаней; Evergrande столкнулась с более чем 2 000 исков, общая сумма неплатежеспособности составила 535 млрд юаней[55] . Местные власти также вносят свой вклад в трудности Zhongrong: государственный инвестиционный фонд города Сиань в июле 2023 года заявил, что он отложил выплату кредита в размере 900 млн юаней, предоставленного Zhongrong[56] .

С середины 2023 года преследуют друг друга слухи о возможном банкротстве Zhongzhi Enterprise Group, о котором будет объявлено в январе 2024 года. Компании по развитию недвижимости, с которыми Zhongrong, а значит и Zhongzhi, были неразрывно связаны в последние годы, не выдержали страшного испытания, начавшегося в 2020 году с выходом на мировую арену пандемии COVID-19; последовавшая за этим цепь дефолтов в секторе неумолимо обрекает теневой банковский сектор[57] . Хотя большинство кредиторов – это состоятельные частные лица, а не финансовые учреждения, эпизоды, подобные ситуации с Zhongzhi, серьезно подорвут доверие инвесторов, что негативно скажется на будущих возможностях застройщиков недвижимости получить финансирование из трастового сектора.

Старший кредитный аналитик Зерлина Зенг (CrediySights) не ожидает спасительного вмешательства правительства из-за формы многих продуктов по управлению состоянием, предлагаемых Zhongzhi Group, которые уже давно не рекомендуются или запрещены китайскими регулирующими органами. Некоторые из этих продуктов можно сравнить со схемой Понци[58] . Нынешний кризис может привести к дефолту и другие трастовые группы вслед за инвесторами в недвижимость, чьи судьбы они связали, и, во-вторых, обремененные долгами местные правительства, которые, вероятно, продолжат отдавать приоритет государственному долгу в ущерб трастовым кредитам[59] .

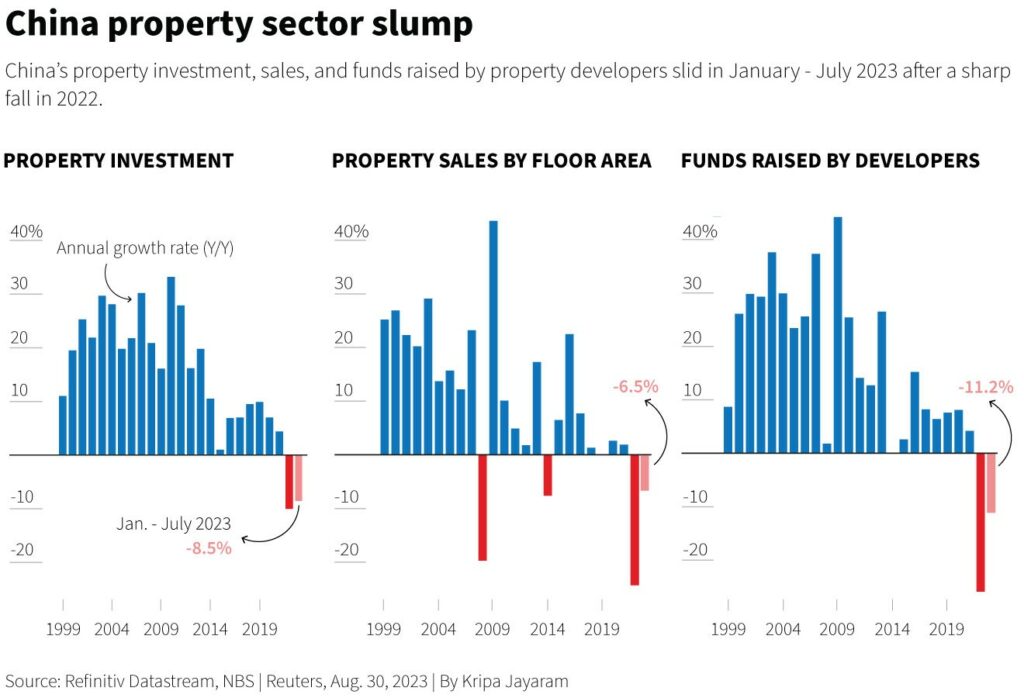

Одним из препятствий на пути решения проблемы является ситуация со строящейся недвижимостью: по словам Хао Хуна, главного экономиста Grow Investment Group, потребуется десять лет, чтобы реализовать все объекты недвижимости, находящиеся сегодня в стадии строительства; рост продаж и цен на недвижимость идет медленно из-за долгового кризиса, который затронул застройщиков с 2020 года[60] , когда правительство Китая резко ограничило их возможности заимствования с помощью политики “трех красных линий” – специальных балансовых условий, которые должны соблюдать компании, чтобы получить доступ к большему объему кредитов: они должны ограничить свой долг по отношению к 1) денежному потоку; 2) активам; 3) уровню капитала компании[61] .

Эти меры приняты в связи с чрезмерным ростом сектора, который приводит к строительству настоящих городов-призраков. Проблема диспропорции между спросом и предложением обусловлена тем, что такие застройщики, как Country Garden, объявившая дефолт в октябре 2023 года, вскоре после Evergrande[62] , концентрируют свою деятельность (61 % от общего числа) в менее развитых районах Китая, в городах с низким уровнем качества, которые обладают низким потенциалом привлекательности для потенциальных покупателей.

В середине 2023 года продажи Country Garden упали на 50 %; после пика в 2021 году продажи в секторе недвижимости неудержимо замедлились из-за Covid, а также из-за задержек с поставками, из-за которых покупатели перестали брать ипотечные кредиты[63] . Многие из них покупают дома, которые существуют только на бумаге: из-за огромных задержек в строительстве в последнее время многие застройщики до сих пор не сдали дома, за которые они получили платежи в период с 2015 по 2020 год[64] .

Некоторые из простаивающих и заброшенных строительных площадок группы компаний Evergrande[65]

На этом фоне государственные застройщики, чей рост с января по июль 2023 года составил 48 %, во второй половине года выкупили 87 % земельных участков под застройку, что еще больше замедлило восстановление частных предприятий[66] . В декабре 2023 года правительство Китая пообещало реализовать программу из девяти пунктов по оживлению экономики и попытаться запустить восстановление в течение 2024 года с помощью мер по стимулированию внутреннего спроса и борьбе с кризисом в сфере недвижимости; в последнем случае Пекин намерен снизить средние цены на жилье, чтобы стимулировать оживление покупок, которое сломает нисходящую спираль, охватившую предприятия и теневой трастовый сектор[67] .

Правительство также хотело бы уменьшить влияние сектора недвижимости на экономику Китая, которое в настоящее время составляет одну треть[68] , хотя сокращение числа продаж земли поставит местные органы власти в еще более затруднительное положение[69] . В условиях существенной неопределенности агентство Moody’s понизило прогноз по кредитному рейтингу правительства Китая со стабильного на негативный, ожидая, что фискальная, экономическая и институциональная мощь Китая снизится из-за усилий Пекина по реализации планов фискального стимулирования, направленных на спасение местных органов власти и прекращение долгового кризиса[70] .

В октябре 2023 года правительство заявило, что оно запустило меру, позволяющую местным органам власти занимать средства на 2024 год, в соответствии с определениями Государственного совета, в рамках, которые будут действовать до конца 2027 года[71] . Китайские власти также объявили о выпуске государственных облигаций на сумму 1 триллион юаней (137 миллиардов долларов США), которые будут выделены местным органам власти на нужды восстановления и реконструкции после стихийных бедствий, разрушивших страну в течение года, что привело к увеличению бюджетного дефицита с 3 до 3,8 %[72] .

Международный валютный фонд снижает прогнозы роста экономики Китая на 2023 (с 5,2 до 5 %) и 2024 годы (с 4,5 до 4,2 %). Опасения МВФ по поводу восстановления экономики Китая связаны со способностью Пекина перейти от модели, основанной на инвестициях в сектор недвижимости, который перестал быть движущей силой в свете недавних катастроф, к модели, способной стимулировать потребление и, следовательно, восстановление экономики. Кризис в секторе недвижимости и теневом банковском секторе серьезно подорвал доверие потребителей. Китайцы не тратят деньги, а богатство в настоящий момент остается в секторе недвижимости, несмотря на попытки правительства восстановить баланс.

Ожидается, что потребление стабилизируется на более низком уровне, чем до пандемии, главным образом потому, что люди, как известно, тратят меньше на товары длительного пользования, если общий климат характеризуется высокой неопределенностью[73] : когда имеет место структурный кризис и экономическая система стареет, потребление падает вместе с ожиданиями. Таким образом, с августа 2023 года Китай впервые за последние два года пережил период дефляции[74] , всеобщего падения цен, которое наносит огромный ущерб экономике, поскольку может побудить людей и компании откладывать покупки в ожидании дальнейшего падения, что еще больше замедлит экономику в порочном круге, который нелегко обратить вспять.

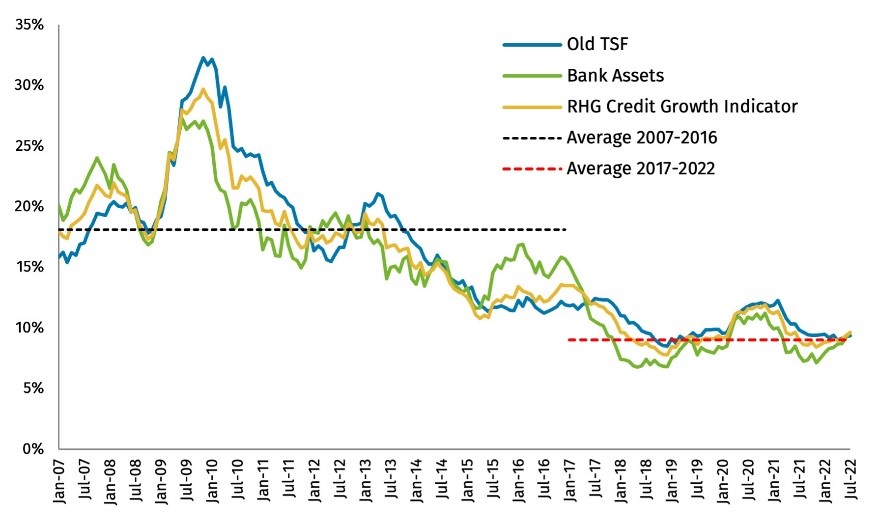

Общие показатели китайской экономики[75]

Помимо слабого внутреннего спроса, большой вклад в дефляцию внесли цены на продукты питания, которые в ноябре 2023 года упали на 4,2% по сравнению с тем же месяцем предыдущего года; в меньшей степени – на топливо и услуги (которые выросли всего на 1%); индекс цен производителей (PPI), который в основном формируется из стоимости сырья, падает уже четырнадцать месяцев подряд, снизившись в ноябре 2023 года на 3%[76] . Помимо китайской вины, следует отметить, что замедление темпов роста экономик США и Европы привело к снижению объемов экспорта на эти рынки; и США, и Старый континент также решительно препятствуют закупкам китайских товаров, которые замедлились: тенденция этих двух игроков к отстранению от китайской экономики толкает американские компании[77] и европейские[78] к тому, чтобы все чаще искать источники за пределами Китая[79] .

Хотя замедление роста китайской экономики, безусловно, является глобальной проблемой, ожидается, что Китай выйдет из кризиса лучше, чем Соединенные Штаты, Испания или Ирландия в первые пятнадцать лет XXI века, благодаря более активному вмешательству со стороны политики, роли, которую будут играть мощные государственные кредитные учреждения, и еще более жестким условиям ипотечного кредитования[80] .

Если взглянуть на динамику валового внутреннего продукта Китая за несколько лет, то можно увидеть, что после пика роста в 14,2 %, зафиксированного в 2007 году, в следующем году он снизился до 9,7 %, а затем, после подъема в 2010 году, ВВП постепенно упал до 2,2 % в 2020 году (отрицательный рекорд с 1976 года, когда значение составляло -1,6 %); в 2021 году темпы роста подскочили до 8,3 %, а в 2022 году снова упали до 3 %[81] .

Модель развития, начатая в 1979 году открытием торговли и иностранных инвестиций в контексте реформ свободного рынка, привела Китай к самому быстрому и устойчивому экономическому росту в истории, что позволило стране удваивать ВВП каждые восемь лет и стать одним из крупнейших торговых партнеров США[82] , а также одним из крупнейших иностранных держателей казначейских облигаций США[83] . Китай исторически поддерживает высокую норму сбережений[84] .

Когда в 1979 году начались реформы, доля внутренних сбережений в ВВП составляла 36%. Большая часть сбережений в этот период была сформирована за счет прибыли SOE, которую центральное правительство использовало для внутренних инвестиций. Экономические реформы, включая децентрализацию производства, привели к значительному росту сбережений китайских домохозяйств и предприятий. В результате валовые сбережения Китая в процентах от ВВП стали самыми высокими среди крупных экономик и одними из первых в истории[85] : в 2010 году, через два года после Великого финансового кризиса, их пик составил 51 %; в 2022 году, после начала кризиса недвижимости и пандемии, этот показатель составит около 46 %, что выше, чем в предыдущие два года . [86]

Тенденции развития китайского рынка недвижимости за последние 25 лет[87]

Высокий уровень внутренних сбережений позволяет Китаю поддерживать высокий уровень инвестиций. Фактически, уровень валовых внутренних сбережений Китая, благодаря которым страна стала одним из основных мировых нетто-финансистов, значительно превышает уровень внутренних инвестиций[88] . Способность повышать эффективность производства стала еще одним ключевым фактором такого быстрого роста благодаря перераспределению ресурсов в пользу технологического развития в секторах, в значительной степени контролируемых центральным правительством, таких как сельское хозяйство, торговля и сфера услуг. Децентрализация экономики способствовала появлению частных предприятий, способных устанавливать новые стандарты эффективности и рыночной ориентации, даже в условиях иностранной конкуренции.

По мере “созревания” китайской экономики и после кризисов 2008 и 2020 годов, которые еще не закончились, правительство, как уже писалось, пытается направить экономику в русло укрепления внутреннего потребления. Одна из проблем, с которой приходится сталкиваться Пекину, чтобы преодолеть этот переходный этап, характерный для стран с развивающейся экономикой, – это “ловушка среднего дохода”. При переходе от эффективных стратегий роста для низкого уровня доходов к эффективным стратегиям для высокого уровня доходов страны (и их экономики) могут оказаться в опасном лимбе – лимбе среднего дохода[89] ; после достижения среднего уровня заработной платы и замедления темпов роста странам со средним уровнем дохода трудно оставаться конкурентоспособными в плане производительности труда по сравнению с быстро развивающимися странами с низким уровнем дохода.

Это явление, которое Всемирный банк характеризует как отсутствие теории роста, способной служить основой для разработки политики развития стран со средним уровнем дохода, касается пяти крупных экономик Латинской Америки (Аргентины, Бразилии, Чили, Колумбии и Мексики), которые быстро росли с 1950-х по 1970-е годы, а затем стагнировали, а также Филиппин, Малайзии и Таиланда, которые в начале XXI века, став странами со средним уровнем дохода, были обогнаны по конкурентоспособности Китаем с низким уровнем дохода в трудоемком секторе обрабатывающей промышленности[90] .

Всемирный банк ранжирует уровни развития экономик, используя метод, основанный на анализе и сравнении уровней валового дохода на душу населения[91] . Согласно этой модели, в 2010 году Китай превратился из страны с низким уровнем дохода в страну с уровнем дохода выше среднего. Всемирный банк устанавливает минимальный уровень для определения экономики страны с высоким уровнем дохода в 13’846 долларов США на душу населения. Некоторые значения на 2022 год: США: 76’770, Великобритания: 49’240, Германия: 54’030, Франция: 45’290, Италия: 38’200. Китай находится на уровне 12’850[92] .

Уже недостаточно быть локомотивом глобального экономического роста примерно с 2010 года: в последние годы чрезмерные инвестиции, которые стали возможны благодаря высоким национальным сбережениям, в итоге оказались в менее производительных государственных предприятиях, в том числе в секторе недвижимости, которые в меньшей степени способствуют долгосрочному росту, увеличивая и без того большой государственный капитал Китая; это ускорило общее снижение производительности и, соответственно, перспектив роста[93] .

Для экономик всего богатого мира крайне важно, чтобы Китай нашел убедительные ответы на вопросы, связанные с тупиковой ситуацией, в которой он оказался: несколько раз в прошлом наиболее промышленно развитым странам удавалось продавать китайским потребителям и компаниям автомобили, машины, топливо и химикаты, когда их внутреннее потребление падало. В течение многих лет азиатский гигант также поставлял дешевые товары, полагаясь на быстрый рост численности трудоспособного населения для поддержания низких производственных затрат[94] . Это время прошло, и сегодняшний Китай не в состоянии спасти Европу[95] и США[96] , над которыми нависла угроза рецессии.

JPN030

[1] https://www.cnbc.com/2024/02/13/china-and-russia-no-longer-perceived-as-top-security-threats-research-finds.html

[2] https://www.ispionline.it/en/publication/global-south-the-rest-vs-the-west-157988#:~:text=Роль%20специфических%20группировок%20в%20увеличении%20их%20глобального%20влияния.

[3] https://www.stimson.org/2023/the-future-of-brics-between-objectives-and-challenges/

[4] https://illuminem.com/illuminemvoices/no-end-to-the-wests-economic-stagnation-as-the-climate-crisis-worsens ; https://www.gisreportsonline.com/r/recession/

[5] https://proytecpanamablog.wordpress.com/2024/01/09/chinese-irregular-zhongzhi-bank-fails/

[6] https://www.worldbank.org/en/publication/gfdr/gfdr-2016/background/nonbank-financial-institution

[7] Д. Эллиотт, А. Кроебер, Ю. Цяо, “Теневые банки в Китае. Учебник”, Экономические исследования в Брукингсе, март 2015 г.

[8] https://www.helenbrowngroup.com/shadow-banks/

[9] Д. Эллиотт, А. Кроебер, Ю. Цяо, “Теневые банки в Китае. Учебник”, Экономические исследования в Брукингсе, март 2015 г.

[10] https://www.csis.org/analysis/chinas-slow-motion-financial-crisis-unfolding-expected

[11] Неплатежеспособность по-китайски переводится как вечность – The Global Pitch

[12] https://www.bbc.com/news/business-37114643

[13] https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=947343&itemId=934&generaltype=0

[14] https://tradingeconomics.com/china/gdp#:~:text=GDP%20in%20China%20averaged%203080.29,47.21%20USD%20Billion%20in%201962.

[15] https://asia.nikkei.com/Spotlight/Caixin/Chinese-trust-companies-are-dumping-risky-assets-5-things-to-know

[16] https://www.rgs.mef.gov.it/VERSIONE-I/e_government/amministrazioni_pubbliche/igrue/PilloleInformative/economia_e_finanza/index.html?Prov=PILLOLE

[17] https://www.nytimes.com/2023/12/28/business/citic-trust-china-property.html

[18] https://www.group.citic/en/Diversified_Portfolio/Finance/Trust/

[19] https://www.wsj.com/articles/chinese-trust-company-aims-to-raise-up-to-500-million-in-hong-kong-ipo-1453372440

[20] https://www.nytimes.com/2023/12/28/business/citic-trust-china-property.html

[21] https://static01.nyt.com/newsgraphics/documenttools/299e47ed0c64b0bb/262118f9-full.pdf

[22] https://hbr.org/1998/11/how-venture-capital-works

[23] http://www.zhongzhi.com.cn/en/about/companyprofile/index.html?type=1

[24] https://www.linkedin.com/company/hang-tang-wealth-management-ltd/about/

[25] https://www.linkedin.com/in/victor-wu-480990117/

[26] https://www.nytimes.com/2023/09/22/business/china-economy-trusts-zhongrong-zhongzhi.html

[27] http://www.zhongzhi.com.cn/en/about/companyprofile/index.html?type=1

[28] https://www.reuters.com/article/idUSL4N2T4046/

[29] http://www.zhongzhi.com.cn/en/about/companyprofile/index.html

[30] https://www.bbc.com/news/business-67890633

[31] https://www.bbc.com/news/business-49791721

[32] https://www.nytimes.com/2023/09/22/business/china-economy-trusts-zhongrong-zhongzhi.html

[33] https://www.scmp.com/business/banking-finance/article/3232760/jingwei-textile-top-shareholder-troubled-chinese-shadow-bank-zhongrong-plans-delist-due-significant

[34] https://www.nytimes.com/2023/09/22/business/china-economy-trusts-zhongrong-zhongzhi.html

[35] https://www.amtdgroup.com/en/pr_2016_06_16

[36] https://www.zritc.com/ZRTEN/AboutZRT/COMPANY_ANNUAL/201709/U020170925555741430726.pdf

[37] https://www.reuters.com/business/finance/top-shareholder-chinas-troubled-zhongrong-trust-plans-delist-2023-08-30/

[38] https://www.reuters.com/markets/asia/chinese-asset-manager-zhongzhi-says-it-is-liquidity-crisis-meeting-video-2023-08-17/

[39] https://www.reuters.com/article/idUSL4N2T4046/

[40] https://www.asiafinancial.com/two-executives-from-chinas-zhongzhi-missing-after-collapse

[41] https://www.asiafinancial.com/china-wealth-manager-zhongzhi-admits-to-64-billion-in-liabilities

[42] France24, Lundi 27 ноября 2023 г.

[43] https://www.bloomberg.com/news/articles/2023-08-16/china-shadow-bank-crisis-sparks-protest-by-angry-investors?embedded-checkout=true

[44] https://www.asiafinancial.com/two-executives-from-chinas-zhongzhi-missing-after-collapse

[45] https://asiatimes.com/2023/11/zhongzhi-collapse-could-be-bigger-than-evergrandes/

[46] https://www.asiafinancial.com/two-executives-from-chinas-zhongzhi-missing-after-collapse

[47] https://www.bangkokpost.com/world/2629419

[48] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[49] https://www.straitstimes.com/business/chinas-zhongrong-exposed-to-struggling-property-developers

[50] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[51] https://www.yangoholdings.com/en/industry_sun.html

[52] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[53] https://lavoceditalia.com/2023/12/01/704353/cina-spariti-due-alti-dirigenti-della-banca-ombra-zhongzi/

[54] https://theglobalpitch.eu/2022/01/16/indebtedness-in-chinese-translates-as-evergrande/

[55] https://www.ft.com/content/cff3f131-52af-4eaf-bacf-4ac49b5512ed

[56] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[57] The Daily Caller, 5 январяth , 2024 г.

[58] https://www.cnbc.com/2024/01/08/zhongzhi-latest-casualty-of-chinas-deepening-debt-and-property-crisis-.html

[59] https://www.cnbc.com/2024/01/08/zhongzhi-latest-casualty-of-chinas-deepening-debt-and-property-crisis-.html

[60] https://www.cnbc.com/2024/01/04/chinas-housing-inventory-may-take-more-than-10-years-to-correct-economist.html

[61] https://www.cnbc.com/2023/08/18/chinas-property-troubles-worsen-ramping-calls-for-bolder-policy-help.html

[62] https://www.bloomberg.com/news/articles/2023-10-25/country-garden-default-on-dollar-bond-declared-for-first-time

[63] https://www.cnbc.com/2023/08/18/chinas-property-troubles-worsen-ramping-calls-for-bolder-policy-help.html

[64] https://www.cnbc.com/2023/11/15/chinas-unfinished-property-projects-are-20-times-the-size-of-country-garden.html

[65] Неплатежеспособность по-китайски переводится как вечность – The Global Pitch

[66] https://www.cnbc.com/2023/08/18/chinas-property-troubles-worsen-ramping-calls-for-bolder-policy-help.html

[67] https://www.cnbc.com/2023/12/12/china-vows-to-boost-domestic-demand-in-bid-for-2024-recovery.html

[68] https://www.cnbc.com/2023/12/12/china-vows-to-boost-domestic-demand-in-bid-for-2024-recovery.html

[69] https://www.cnbc.com/2023/12/07/chinas-big-property-market-problem-will-take-years-to-resolve.html

[70] https://www.cnbc.com/2023/12/05/moodys-cut-chinas-credit-outlook-to-negative-on-rising-debt-risks.html

[71] http://politics.people.com.cn/n1/2023/1024/c1001-40102519.html

[72] http://www.news.cn/2023-10/24/c_1129935679.htm

[73] https://www.cnbc.com/2023/10/12/china-should-boost-consumption-as-real-estate-slump-drags-on-imf-says.html

[74] https://www.jpmorgan.com/insights/global-research/international/china-deflation

[75] https://www.csis.org/analysis/chinas-slow-motion-financial-crisis-unfolding-expected

[76] https://edition.cnn.com/2023/12/11/economy/china-cpi-deflation-worsens-intl-hnk/index.html

[77] https://hbr.org/2021/05/the-strategic-challenges-of-decoupling

[78] https://www.ceps.eu/the-eus-aim-to-de-risk-itself-from-china-is-risky-yet-necessary/

[79] https://www.forbes.com/sites/miltonezrati/2023/12/29/chinas-deflation-another-tell-of-serious-economic-trouble/

[80] https://www.cnbc.com/2023/12/07/chinas-big-property-market-problem-will-take-years-to-resolve.html

[81] https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?end=2022&locations=CN&start=2004&view=chart

[82] https://www.everycrsreport.com/reports/RL33534.html ; https://www.visualcapitalist.com/30-years-imports-us-trading-partners/

[83] https://www.reuters.com/markets/us/foreign-holdings-us-treasuries-august-hit-highest-since-december-2021-data-2023-10-18/#:~:text=Япония%20остается%20самой%20крупной%20страной,TD%20Securities%20в%20Нью%20Йорке.

[84] https://www.cbo.gov/sites/default/files/111th-congress-2009-2010/workingpaper/2010-07-chinasavingrate_0.pdf

[85] https://www.theglobaleconomy.com/rankings/savings/

[86] https://www.ceicdata.com/en/indicator/china/gross-savings-rate#:~:text=Ключевая%20информация%20о%Китае%20Всего,%20средняя%20ставка%2045,9%25.

[87] https://www.reuters.com/world/china/part-chinas-economic-miracle-was-mirage-reality-check-is-next-2023-09-03/

[88] https://www.everycrsreport.com/files/20190625_RL33534_4b83865b1859fc8219e3c695fa4af0edc134db6b.html#_Toc12530867

[89][89] https://www.adb.org/sites/default/files/publication/224601/adbi-wp646.pdf ; https://documents.worldbank.org/en/publication/documents-reports/documentdetail/291521468179640202/the-middle-income-trap-turns-ten

[90] https://documents1.worldbank.org/curated/en/291521468179640202/text/WPS7403.txt

[91] https://data.worldbank.org/indicator/NY.GNP.PCAP.CD?locations=CN

[92] https://data.worldbank.org/indicator/NY.GNP.PCAP.CD?locations=CN

[93] https://www.ft.com/content/a998c1bc-7632-47c1-baba-6ccd6aaef96e

[94] https://www.ft.com/content/a998c1bc-7632-47c1-baba-6ccd6aaef96e

[95] https://edition.cnn.com/2024/01/30/economy/europe-dodges-recession-2023/index.html

[96] https://www.nytimes.com/2024/01/20/business/economy/economy-recession-soft-landing.html?auth=login-google1tap&login=google1tap

Related Записи

ТЕНЬ КОРРУПЦИИ ЗА МОНГОЛЬСКОЙ СКАЗКОЙ

Монголия - с ее огромными запасами природных ресурсов, демократически избранным правительством и крупными западными инвестициями…

ДЕМОКРАТИЧЕСКИЙ ОТКАЗ ОТ ДЕМОКРАТИИ?

Мы не можем притворяться слепыми. Путин выигрывает войну и пользуется консенсусом, сравнимым с консенсусом Гитлера…

КРИКИ ИЗ АДА ГАИТИ

Вот уже несколько дней Гаити вновь погружается в хаос: на улицах - трупы, города охвачены…

Добавить комментарий