ACHIM WAMBACH: ALEMANIA SE EQUIVOCA

La guerra en Ucrania está transformando catalíticamente el modelo industrial y orientado a la exportación de Alemania. El rendimiento del motor del crecimiento europeo ha sido la historia subyacente del año para gran parte de Europa. La pregunta es: “¿Hasta qué punto es grave el desafío que tenemos ante nosotros? En busca de una respuesta lo más directa posible, recurrimos al profesor Achim Wambach.

El profesor Wambach no es sólo un analista, sino que participa directamente en la toma de decisiones. Pocos expertos tienen su supervisión estratégica de la economía alemana. Es el Presidente del Centro Leibniz de Investigación Económica Europea (Mannheim) -o simplemente ZEW-, que es un punto de referencia para los analistas económicos. Hasta 2022 fue miembro (y durante algún tiempo Presidente) de un comité de expertos con el mandato de asesorar al Gobierno Federal de turno sobre la regulación del mercado y la política económica, conocido como la Comisión Alemana de Monopolios. Por último, es miembro del consejo consultivo académico del Ministerio Federal de Economía y Acción por el Clima.

A falta de una palabra mejor, es un “tecnócrata” en un país que hace un uso intensivo del conocimiento en todos los ámbitos, incluido el desarrollo de políticas. El profesor Wambach tiene un ojo puesto tanto en la situación actual como en la dirección a seguir. Le buscamos por primera vez en otoño de 2022, cuando participó activamente en la respuesta alemana a la crisis energética provocada por la guerra. Este es el momento oportuno para revisitarla, con un punto de referencia energético más alto y el temor a la desindustrialización. Para colmo, el Tribunal Constitucional alemán acaba de rechazar un fondo de 60.000 millones de euros destinado a la respuesta de Alemania al reto de la transición a un nuevo modelo energético.

Alemania tiene que adaptarse, en un entorno de bajo crecimiento, precios energéticos más altos, una feroz competencia tecnológica y una insistencia en la deuda cero: no es un reto para pusilánimes. El profesor Wambach parece tranquilo.

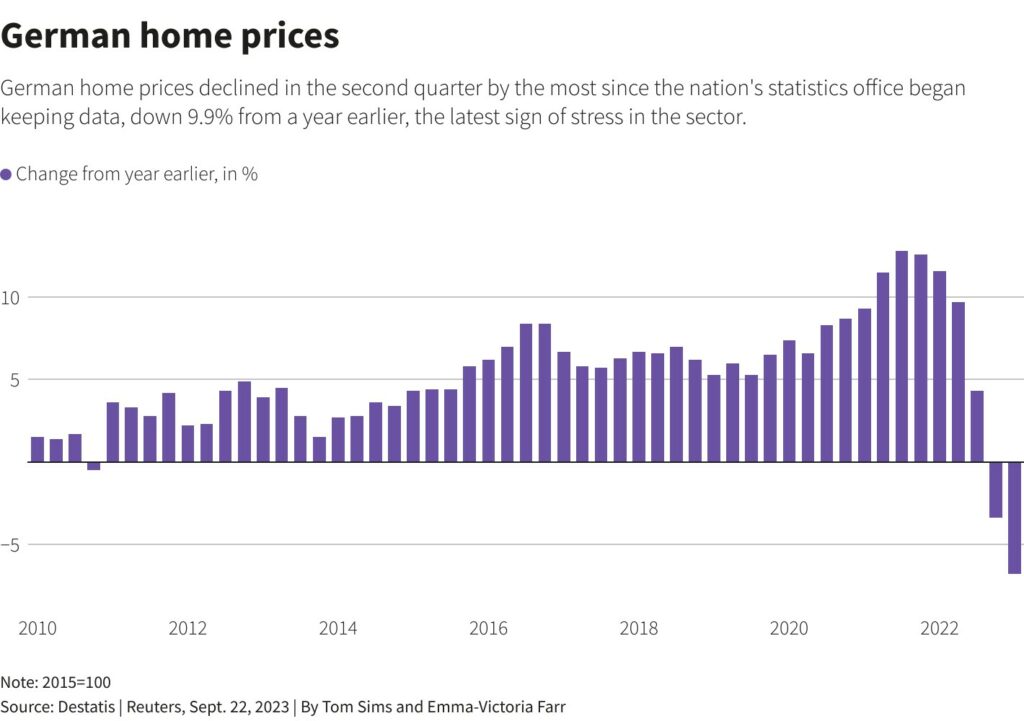

Un indicador clave: la evolución del mercado de la vivienda en Alemania[1]

Q1. Centrándonos en el corto plazo. En noviembre de este año, declaró al FT que las expectativas de una menor inflación estaban cambiando el ambiente económico en Alemania y que se vislumbraba un rayo de luz al final de lo que parece un túnel. El descenso de la inflación es, en cierta medida, el resultado de las sucesivas subidas de los tipos de interés, destinadas a moderar el consumo y los niveles de precios. Dado que la economía alemana depende más que otras de la producción industrial de bienes duraderos, como los automóviles, ¿puede la economía alemana funcionar bien en un entorno de tipos de interés altos? ¿Cómo ve el crecimiento en los próximos seis meses?

Ayer publicamos nuestro {ZEW) previsión de expectativas para diciembre; sigue la trayectoria de noviembre. Lo que sí ha cambiado es que casi la mitad de los expertos consultados esperan una bajada de los tipos de interés. Así pues, nuestras previsiones apuntan hacia el crecimiento, lo que a mí me ha sorprendido un poco, tras la sentencia del Tribunal Constitucional que parte de nuestro “gasto de transición” que el Gobierno destinó a 2024 no se ajustaba a nuestra norma de no déficit.

Si se retiran los 60.000 millones de euros destinados a gastos de transformación climática, queda un déficit de 17.000 millones de euros para 2024 que es necesario colmar para que el presupuesto funcione. Esto se traduce en un efecto sobre el crecimiento de alrededor del -0,5% del PIB. Era más o menos la magnitud del crecimiento que esperábamos (0,7% del PIB), así que yo esperaba que esto nos llevara como mínimo al estancamiento. Supongo que lo que espera el mercado es que unos tipos de interés más bajos impulsen la inversión y cubran ese vacío.

Por supuesto, aún quedan preguntas sin respuesta. No está claro qué pasará con las subvenciones industriales {sobre todo las energéticas}. Los partidos de la coalición se han puesto de acuerdo sobre cómo hacer frente a este desfase presupuestario, pero los detalles siguen abiertos. Las empresas esperan a conocer el nivel de subvenciones para decidir cómo van a invertir. Las empresas de los sectores que necesitan transformarse – acero, aluminio, etc. – necesitan conocer el entorno antes de decidir su estrategia de inversión. En resumen, el clima general de inversión sigue siendo muy negativo, pero la proyección es pasar de un crecimiento negativo este año a uno positivo el próximo, aunque a un nivel bajo.

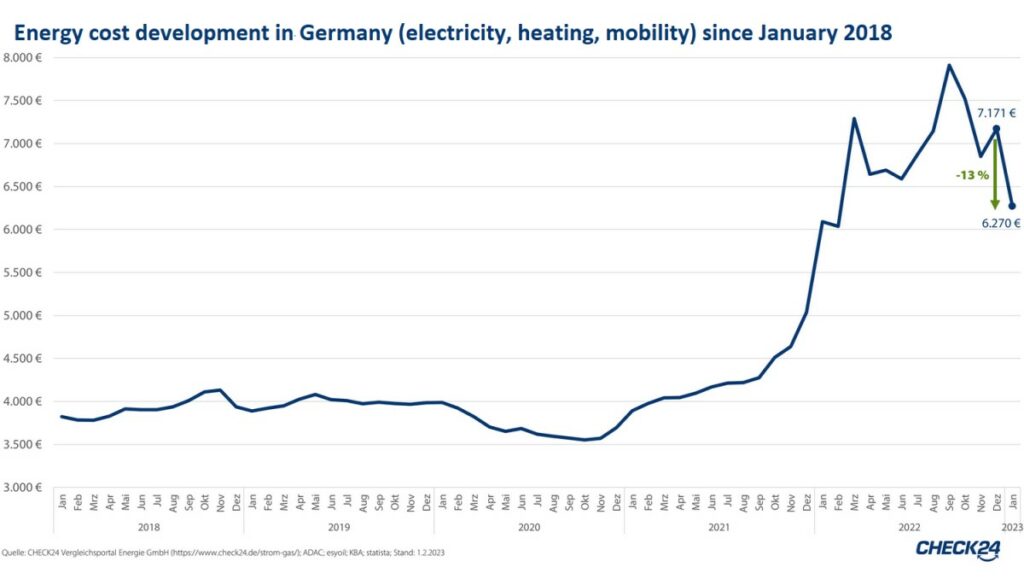

Evolución de los costes energéticos en Alemania[2]

Q2. Mirando un poco la estructura de la economía alemana y la cuestión original de la energía. Los precios de la energía en Alemania ya no son competitivos. Cuando hablamos por última vez en otoño de 2022, usted señaló que la crisis energética estaba teniendo un efecto catalizador en la industria alemana, en el sentido de que las grandes industrias buscaban deslocalizar partes de su producción intensiva en energía (como el amoníaco, en la industria química ). También parece haber un sentimiento de proteccionismo en mercados importantes, como el estadounidense. ¿Hasta qué punto teme usted que una subida de los precios de la energía de base haga surgir el fantasma de la desindustrialización? Si usted está sentado en Londres pensando en la desindustrialización, piensa en ciudades del Norte que no se han recuperado después de 30 años. Si usted está hoy en Alemania, ¿qué piensa?

A mi entender, en este momento no disponemos de datos que nos permitan comprender plenamente la situación de la economía en estos momentos. La tendencia general es que la industrialización se ralentizó en todas las economías desarrolladas durante dos décadas, pero menos en Alemania. Hasta cierto punto, basamos nuestro razonamiento en la intuición, las entrevistas y “lo que se dice en la calle”.

Lo que está claro es que los precios alemanes de la energía han bajado, pero no es probable que se reduzcan {a los niveles de antes de la guerra} en términos relativos {en comparación con otras grandes economías} a un nivel competitivo.

Alemania planea invertir en energía solar y eólica. No tenemos los mejores campos de aire del mundo ni sol. Otros países tendrán precios de la energía más competitivos. En consecuencia, es probable que la parte de la industria que opera con bajos beneficios y hace un uso intensivo de la energía se desprenda de Alemania y se traslade al extranjero debido a los precios (relativamente) altos de la energía. Hoy en día, esto es prácticamente indiscutible. Ocurrirá.

¿De qué magnitud será este efecto? Aún no está claro. Alemania nunca ha sido fuerte por ser barata. Somos fuertes en productos especializados de alta calidad. Una gran parte de nuestra producción industrial tiene un alto valor añadido, lo que también explica nuestros altos salarios. Por lo tanto, muchas de nuestras industrias se mantendrán. Inevitablemente, algunas industrias tendrán que trasladarse al extranjero.

La otra dimensión de la cuestión es lo que ocurre en Estados Unidos, con los programas de subvenciones de la Ley de Reducción de la Inflación. Vemos que algunas empresas {alemanas} están trasladando sus inversiones de Europa a Estados Unidos. De momento no es una tendencia importante, pero podría repuntar. Esa ley es también una señal de que los estadounidenses se toman en serio el cambio climático y de que hay dinero que ganar si se tiene una ventaja competitiva tecnológica.

Así pues, las empresas alemanas se mueven no sólo por los niveles de precios de la energía, sino también porque los estadounidenses están dando señales, quieren ampliar el mercado. Las empresas alemanas invierten en este sector tanto en Estados Unidos como en China porque son mercados de gran crecimiento. No hay datos que sugieran que la inversión en Estados Unidos se traduzca automáticamente en una desinversión sustancial de Alemania. Así pues, podría haber buenas noticias para todos: invertir en la economía estadounidense podría resultar positivo a nivel empresarial y, en última instancia, beneficiaría a los empleados en Alemania.

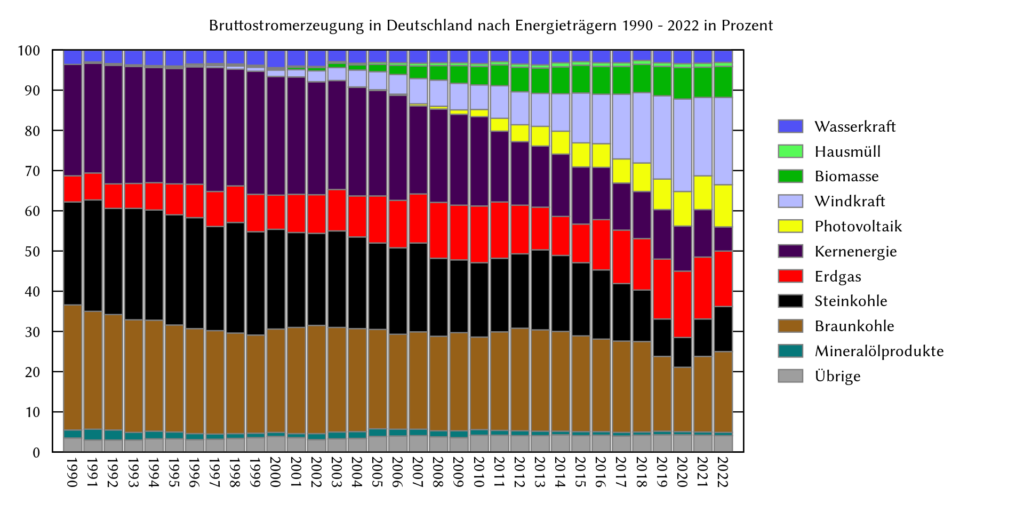

Porcentaje de consumo de energía en Alemania[3]

Q3. Siguiendo su línea de pensamiento. El paquete de medidas de política industrial de la Comisión Europea parece hacerse eco de las necesidades de la economía alemana. Un gran importador de energía -Europa y, proverbialmente, Alemania- quiere reducir la dependencia de las importaciones energéticas e invierte en energías renovables (Ley de Industria Neta Cero y Ley de Materias Primas Críticas). En primer lugar, ¿puede Europa avanzar lo bastante rápido en esa dirección y al mismo tiempo competir con China? ¿Podemos construir una red 5G sin tecnología china, por ejemplo, recordando la polémica de Huawei en Alemania? China también parece estar a la cabeza en tecnologías a las que Alemania estaba acostumbrada, como los paneles solares. En resumen, ¿podemos competir y llegar a tiempo? En segundo lugar, en noviembre, el Tribunal Constitucional alemán congeló el fondo de transformación climática de 60.000 millones de euros. ¿Puede Alemania tener un presupuesto ajustado de déficit cero y dar los pasos necesarios para seguir siendo competitiva?

Analicemos estas cuestiones una por una. Creo que la Ley de Materias Primas Críticas es una respuesta bien definida en a un problema bien planteado y que este paquete de políticas tiene posibilidades de llevarnos adonde tenemos que ir. El acuerdo MERCOSUR {entre la UE y las mayores economías latinoamericanas} es parte integrante de esa planificación {porque garantiza el acceso a recursos críticos a precios competitivos}.

En cuanto a las tecnologías críticas. El objetivo de trasladar a Europa el 40% de la producción en sectores relevantes para la transformación energética… bueno, no veo que eso ocurra. No hay presupuesto que respalde este objetivo a nivel nacional, ni tampoco lo hay en Europa.

En lo que respecta a las energías renovables en Alemania, las empresas de energía eólica y solar registran pérdidas o apenas alcanzan el punto de equilibrio. Y los datos apuntan en una dirección concreta. Europa en general y Alemania en particular han experimentado un aumento del volumen del comercio bilateral con China a lo largo de 2023. No es el caso de las relaciones comerciales entre EE.UU. y China.

Así pues, mi lectura de la situación es que, en lo que respecta a las energías renovables, seguiremos dependiendo de China, ya que son más baratas que nosotros. Quizá en algunas tecnologías avanzadas la investigación alemana pueda conducir a una mejor propuesta de valor y restablecer la competitividad. Las subvenciones a la tecnología actual no son una vía industrial sólida, ya que China es demasiado fuerte. Quizá en dos o tres generaciones más haya un caso mejor.

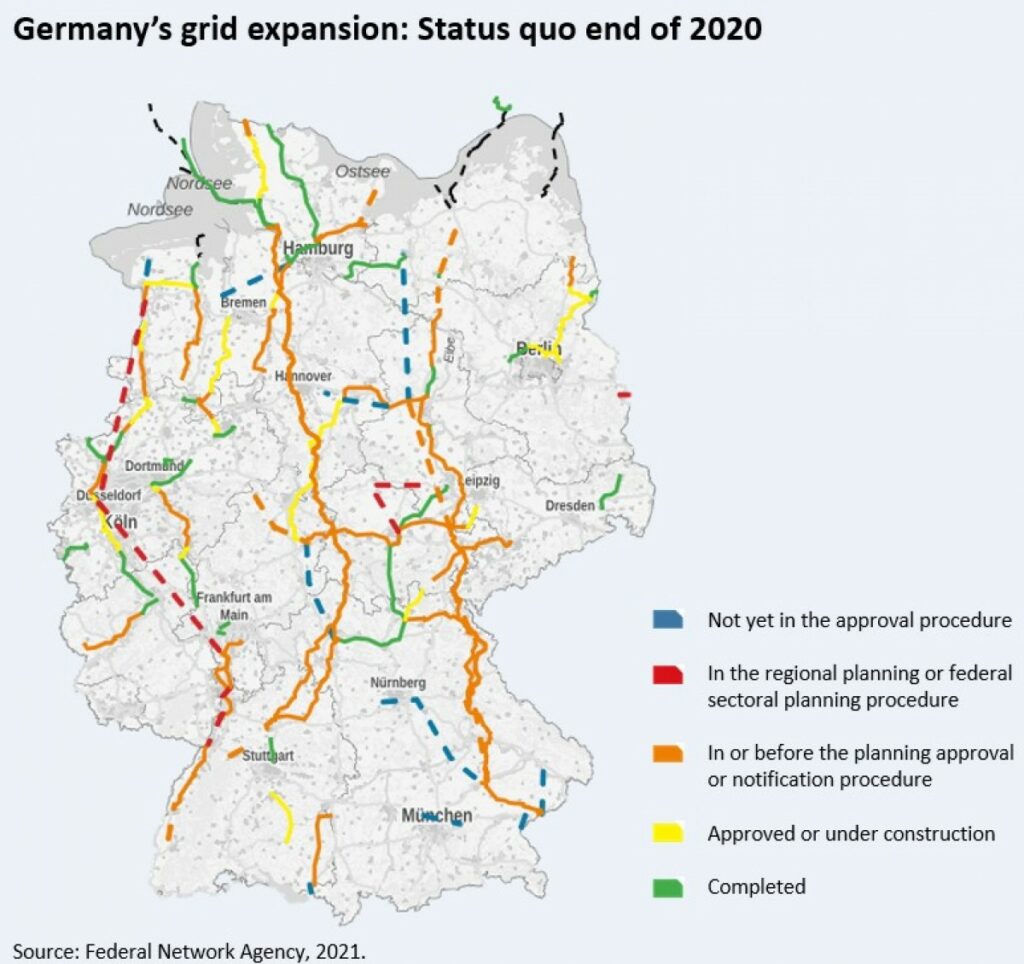

Desarrollo de nuevas redes eléctricas en Alemania en diciembre de 2020[4]

En cuanto a la cuestión de cómo avanza Alemania en materia de inversiones tras la sentencia del Tribunal Constitucional, el consejo asesor del Ministerio Federal de Economía y Acción por el Clima propuso que avancemos hacia “Asociaciones de Inversión” que financien las redes eléctricas y el resto de infraestructuras que necesitamos: redes ferroviarias, digitalización, hidrógeno, etc.

Estas redes acabarán siendo financiadas por el cliente, cuya factura siempre incluye cargos fijos por el uso de la red. Si pagas la factura de la luz, pagas una tasa por la red, por ejemplo, lo cual tiene sentido.

El mercado invierte demasiado poco en estas infraestructuras. Una de las razones es la incertidumbre política que rodea a estas inversiones. Proponemos crear vehículos en los que el gobierno sea un contribuyente estratégico, pero no el único. Esto ayudará a captar capital privado. El capital asignado a estas empresas se considerará una inversión con ánimo de lucro y no un gasto, con lo que se sortearán las limitaciones constitucionales de la quiebra de la deuda. Así pues, hay una manera de movilizar el capital sin utilizar los 60.000 millones de euros previstos.

IR. Por tanto, la red es una prioridad.

Sí, tenemos que invertir en una red nacional, por ejemplo Norte-Sur, para compartir la energía eólica. Sin embargo, también tenemos que invertir en redes regionales, que sirvan de puente entre el campo, donde se genera electricidad a partir de renovables, y los centros urbanos, donde se utiliza la energía. Hasta ahora, los centros urbanos producían la energía a demanda mediante combustibles fósiles. Ahora tenemos que ser capaces de producirla donde podamos y consumirla donde la necesitemos.

Para la transformación se necesita más. La electrificación del transporte de pasajeros y mercancías requiere evidentemente la ampliación de las redes ferroviarias. Y hay que avanzar rápido en la banda ancha. Todo esto requiere apoyo estatal pero, en última instancia, paga el cliente. Para el año que viene tenemos un déficit de 17.000 millones de euros, es decir, el 4% del presupuesto federal, o menos del 0,5% del PIB. Es una cifra considerable, pero manejable.

Q4. En marzo de 2023 usted argumentó que las subvenciones en el mercado energético son inevitables en tiempos de crisis, ya que nadie quiere asumir el coste social y/o político de un periodo prolongado de subida de los precios de la energía. Usted ha señalado que lo que le falta a Alemania es “energía de base”, es decir, suministro disponible bajo demanda haga el tiempo que haga. Dado que Alemania renuncia a la energía nuclear, cierra el carbón y se seca el gas por gasoducto, ¿en qué estaba pensando?

El año pasado fue especial y muy exigente, con subidas de precios altísimas en el sector energético. Este año se presenta mucho mejor. Sin embargo, si el invierno es más crudo, podemos encontrarnos con algunos de los problemas que tuvimos que afrontar el año pasado. La guerra de Ucrania nos obligó a pasar del gas de gasoducto al GNL, y ese es un proceso en curso. La vuelta a la normalidad tardará años.

El mercado apunta hacia un modelo de mix energético que dependerá mucho de las renovables y de las centrales de gas como respaldo. Este modelo híbrido puede funcionar y a escala, y los precios acabarán bajando, pero no es probable que Alemania alcance niveles de precios energéticos competitivos {industrialmente}. No como Francia, por ejemplo, que puede desplegar la energía nuclear y presumiblemente obtener electricidad más barata de la energía solar y eólica en el norte de África. Tampoco es probable que podamos competir con los estadounidenses y su acceso al gas de esquisto. Francamente, no tendremos energía barata.

Supongo que si tardamos en completar este trabajo sobre las renovables y en dotar de más flexibilidad al sistema eléctrico alemán, seguiremos utilizando las centrales de carbón que teóricamente queremos retirar. La planificación es utilizarlas hasta 2038, en algunas regiones hasta 2030. Pero, si las necesitamos, las utilizaremos, ya que el carbón es un combustible competitivo. Por supuesto, el carbón se encarecerá debido a las cargas de CO2.

El problema del panorama energético alemán es que hay demasiados “si”, lo que no es la mejor guía para la inversión. La energía nuclear está fuera de la ecuación. Incluso si hubiera un nuevo consenso al respecto ( los democristianos están ahora a favor de la energía nuclear) llevaría años planificarla y construirla. Por supuesto, podemos utilizar y utilizaremos la energía nuclear francesa.

Q5. Fundamentalmente, ¿está viviendo Alemania una recesión económica normal o es la subida de los precios de la energía un reto para su modelo industrial orientado a la exportación?

Estamos en recesión y tenemos un reto para nuestro modelo: no es un “o” sino un “y”. El mayor reto es para las industrias que consumen mucha energía. Una gran parte de nuestra economía se basa en pequeñas empresas altamente especializadas. La energía barata no es fundamental para su rentabilidad. Por supuesto, la industria automovilística, históricamente basada en los motores de combustión, se enfrenta a un gran reto. Están en crisis. Pero se trata más de una crisis tecnológica que energética.

Si vemos nuestro mercado bursátil, podríamos decir que la rentabilidad se está recuperando y nuestra industria se está ajustando. No se trata del fin de nuestro modelo industrial, sino de un cambio. Deberíamos recordar lo que hizo tan grande al modelo industrial alemán. Ese modelo se basa en la innovación. Gastamos el 3% de nuestro PIB en Investigación y Desarrollo, lo cual es mucho. Muy pocos países lo hacen. Así que estamos en buena posición para llevar a cabo la transformación, que consiste en nuevas tecnologías, aunque tengamos que renunciar al motor de combustión.

Desgraciadamente, nuestro enfoque de las subvenciones no tiene esto en cuenta. Me gustaría ver más subvenciones a la investigación y el desarrollo que a la producción. Europa tiene el 10% de todas las emisiones y el 30% de todos los científicos. Ahí es donde está nuestro futuro. No se trata sólo de reducir las emisiones, sino de inventar las nuevas tecnologías para que la reducción de emisiones sea más barata y mejor. La perspectiva no debe ser la industria de hoy, sino asegurarnos de que estamos a la cabeza dentro de 10-20 años: no se trata de competir con los chinos en energía solar, donde hoy prevalecen, sino de estar a la cabeza con nuevas tecnologías más adelante.

GER024

[1]h ttps://www.reuters.com/markets/europe/german-housing-prices-show-sharpest-drop-since-2000-yy-stats-office-2023-09-22/

[2]h ttps://www.cleanenergywire.org/news/household-energy-prices-germany-continue-fall-remain-high-early-2023

[3]h ttps://en.wikipedia.org/wiki/Renewable_energy_in_Germany#/media/File:Energiemix_Deutschland.svg

{kind=link}

[4]h ttps://www.cleanenergywire.org/factsheets/set-and-challenges-germanys-power-grid

[5]h ttps://www.weforum.org/agenda/2023/09/economics-news-finance-inflation-gdp-growth-1-september/

Related Entradas

LA SOMBRA DE LA CORRUPCIÓN TRAS EL CUENTO DE HADAS MONGOL

Mongolia, con sus vastas reservas de recursos naturales, un gobierno elegido democráticamente e importantes inversiones…

¿ABROGAR DEMOCRÁTICAMENTE LA DEMOCRACIA?

No podemos hacernos los ciegos. Putin está ganando la guerra y goza de un consenso…

GRITOS DESDE EL INFIERNO DE HAITÍ

Haití lleva unos días sumido de nuevo en el caos: hay cadáveres en las calles,…

Deja una respuesta