ZHONGZHI UND DIE TIEFE KRISE DER CHINESISCHEN WIRTSCHAFT

Massenmigrationen aufgrund von Kriegen (vor allem in der Ukraine und in Israel), der Klimawandel und ein neues Aufkommen des radikalen Islams stehen an der Spitze der unmittelbaren Befürchtungen der Westler. Mittelfristig scheint jedoch das Wachstum Chinas und der anderen Mächte des “globalen Südens”, unter denen die BRICS-Gruppe (Brasilien, Russland, Indien, China, Südafrika) hervorsticht, den Euro-US-Block zu einer zunehmend marginalen Rolle auf der Weltwirtschaftsbühne zu verdammen[1] .

Auf dem Gipfeltreffen in Johannesburg im August 2023 beschlossen die BRICS, ihre Mitgliedschaft zu erweitern: Ab Januar 2024 gehören auch Argentinien, Ägypten, Äthiopien, der Iran, Saudi-Arabien und die Vereinigten Arabischen Emirate zu der Gruppe[2] . Derzeit gehören sechs der zehn größten Ölproduzenten der Welt zu den BRICS-Mitgliedern, und es besteht die Möglichkeit, dass es dieser Gruppe innerhalb eines Jahrzehnts gelingen wird, die großen internationalen Finanzinstitutionen, darunter die Weltbank und den Internationalen Währungsfonds, zu reformieren[3] . Diese Nachhut des Westens lebt im Moment in einem Sumpf aus Stagnation und Rezessionsgefahr[4] . Die anhaltende Krise in China, die die Form der Weltwirtschaft radikal zu verändern droht, sollte uns jedoch Sorgen bereiten. Denn abgesehen von den Zukunftsaussichten sind unsere Zukunft und die des asiatischen Riesen eng miteinander verwoben.

Zhongzhi, die kolossale Schattenbankengruppe mit Sitz in Peking, erklärte im November 2023 ihre Insolvenz[5] . Um das Ausmaß des Ereignisses zu verstehen und die Geschichte der Gruppe in ihren Verbindungen zur chinesischen Wirtschaft nachzuvollziehen, ist es notwendig, kurz zu klären, was Schattenbanken sind und warum sie in den letzten fünfzehn Jahren floriert haben, wobei ihr Schicksal mit dem der zyklopischen Immobiliengesellschaften des Landes verknüpft wird: Ein Nicht-Banken-Finanzinstitut (NBFI) ist ein Finanzinstitut, das keine volle Banklizenz hat und keine Einlagen der Öffentlichkeit annehmen kann[6] .

Das Schattenbanksystem ist somit unreguliert und unterliegt nicht den strengen Vorschriften in Bezug auf Liquiditäts- und Kapitalbeschränkungen, die die Handlungen traditioneller Banken leiten; dies bringt Vorteile und zwangsläufig auch Risiken mit sich. Diese Institute erfüllen ähnliche Funktionen wie Banken: Da sie jedoch außerhalb des offiziellen Bankensektors stehen, fehlt ihnen ein solides Sicherheitsnetz, sei es eine Einlagensicherung oder ein Rettungsinstrument der Zentralbank.

Eine Schattenbank (NBFI) ist flexibler und kann viel schneller Kredite vergeben als eine echte Bank, ohne die gleichen Sicherheiten zu benötigen; Schattenbanken können daher dazu beitragen, das Wirtschaftswachstum durch billige und leicht zugängliche Finanzdienstleistungen anzukurbeln, allerdings um den Preis einer geringeren Finanzstabilität. Die geringeren Sicherheitsmargen von Schattenbanken ergeben sich aus dem geringen Maß an Regulierung, dem sie unterliegen, und der Tatsache, dass sie nicht so viel Eigenkapital vorhalten müssen wie offizielle Banken[7] .

Gerade die preisliche Wettbewerbsfähigkeit und die einfache Beschaffung von Liquidität sind die Hauptgründe für das exponentielle Wachstum des Geschäftsvolumens von Schattenbanken, insbesondere nach der Finanzkrise von 2008, in deren Folge Bankinstitute auf der ganzen Welt den Zugang zu Krediten für Privatpersonen und Unternehmen erheblich erschwert haben[8] ; China, wo bis zum letzten Jahrzehnt große staatliche Banken den Markt beherrschten, bildet hier keine Ausnahme. Die Regierung erlegt ihren Instituten Beschränkungen des Investitionsvolumens auf, die Regulierungsbehörden raten von der Kreditvergabe an bestimmte Sektoren ab und schreiben eine Obergrenze von 75 % der Bankkredite für Einlagen vor[9] .

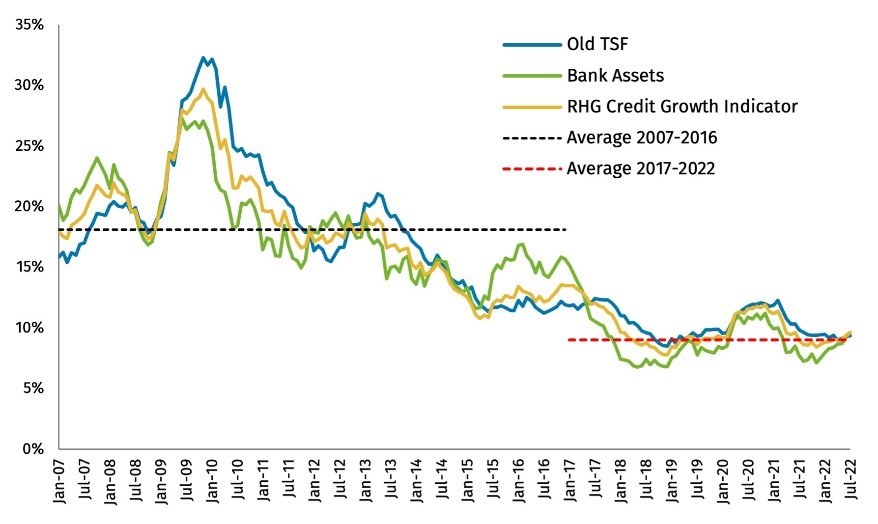

Das Diagramm von Chinas wirtschaftlichem Zusammenbruch[10]

Bereits 2016, dem Jahr, in dem eine erste Form des staatlichen Durchgreifens gegen das Schattenkreditsystem begann, warfen Fachleute besorgte Fragen über die unkontrollierte Ausbreitung des Phänomens und die weitgehende Deregulierung auf, mit der Peking ihm unkontrollierbare Ausmaße zugesteht; so wenden sich immer mehr Unternehmen, korrupte Beamte, die Geld ins Ausland verschieben wollen, lokale Regierungen, die von den hohen Renditen profitieren wollen, aber auch und vor allem die Mittelschicht den von Schattenbanken angebotenen Finanzprodukten zu.

Die Führung des Landes ist jedoch auch dafür verantwortlich, dass der Bevölkerung keine attraktiven Alternativen geboten werden: Der Aktienmarkt unterliegt regelmäßigen Zusammenbrüchen, die die Ersparnisse vieler Anleger verbrannt haben; der Immobiliensektor (wie wir vor mehr als einem Jahr beschrieben haben[11] ) unterliegt extremen Schwankungen (vor 2020 war er in China bereits 2015 zusammengebrochen) und erfordert ebenfalls große Kapitalbeträge für den Einstieg; die Produkte der offiziellen Banken bieten geringe Renditen. Investitionen mit hohen Renditechancen (aber auch Risiken) führen direkt zu Schattenbanken[12] .

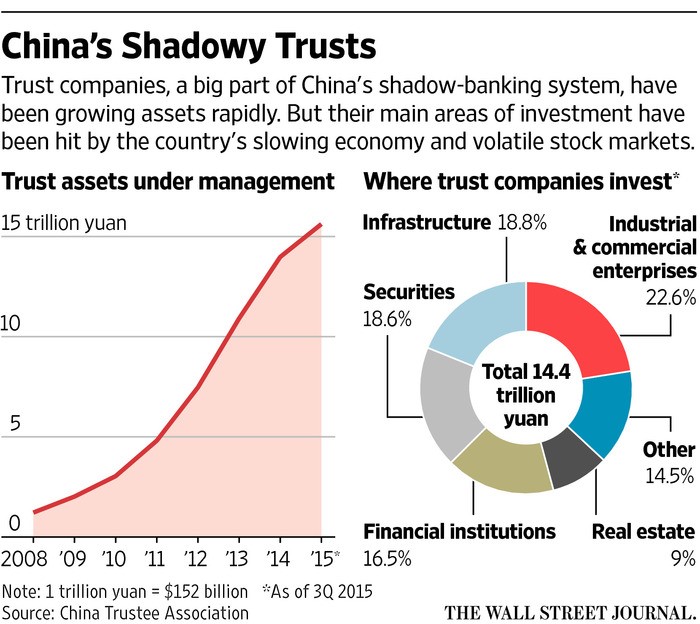

Laut dem 2020 von der China Banking and Insurance Regulatory Commission veröffentlichten “Report on China’s Shadow Banking System” hat der Schattenbankensektor insgesamt (einschließlich Vermögensverwaltungsprodukten und Verbraucherkrediten) im Jahr 2019 einen Wert von 12 Billionen US-Dollar[13] ; das BIP Chinas beträgt in diesem Jahr etwas mehr als 14 Billionen US-Dollar[14] . Insbesondere die 68 lizenzierten Treuhandfirmen halten im Jahr 2022 22 Billionen Yuan (3 Billionen USD)[15] . Zum Vergleich: Das BIP der gesamten Europäischen Union beträgt 17 Billionen[16] .

In den letzten fünfzehn Jahren haben sich die Trusts etwa verachtfacht und sind damit zu einem der florierendsten Sektoren in Chinas Schattenbanken-Universum geworden. Sie sammeln die Ersparnisse der Kunden ein und verwenden sie, um sie an Immobilienspekulanten zu verleihen und so auch die klammen Kassen der lokalen Regierungen durch Steuereinnahmen aus Neubauten aufzufüllen. Das Geld kann beschafft werden, indem der Kredit in ein Anlageprodukt umgewandelt wird, das an inländische Unternehmen oder wohlhabende Einzelpersonen verkauft wird, denen implizit eine hohe Rendite versprochen wird[17] .

Dies ist der Fall bei CITIC Trust, dem Investmentarm des staatlichen Finanzkonglomerats CITIC Group (China International Trust and Investment Company) (Beijing)[18] , der bis 2020 1,7 Mrd. USD zur Finanzierung von vier Immobilien-Megaprojekten der Sunac China Holdings Ltd. aufbringen wollte. Zu diesem Zweck legte der CITIC Trust den Junkun Equity Fund auf, einen Investmentfonds, von dem sich die Anleger aufgrund der steigenden Preise auf dem Immobilienmarkt eine Rendite im zweistelligen Prozentbereich versprachen.

Wachstum des Schattenbankensystems in China[19]

Die 1,7 Mrd. EUR wurden aufgebracht und an Sunac verliehen, dann kam Covid: Die Realisierung der Immobilien verzögerte sich erheblich, und der Verkauf der Gebäude wurde stark beeinträchtigt. 2020 erließ die chinesische Regierung zudem neue Vorschriften gegen die Überschuldung von Immobilienentwicklern wie Sunac, was die Rückzahlung des Kredits weiter erschwerte: Ein Immobilienprojekt wurde gestoppt, andere kommen nur schleppend voran, und die Investoren haben nur einen kleinen Teil ihrer Investitionen zurückerhalten. CITIC Trust befindet sich in einer schwierigen Lage, während Sunac in Verzug ist und mit einem Umschuldungsplan zu kämpfen hat[20] .

Die zyklische Krise des chinesischen Immobilienmarktes hat auch Folgen für die beteiligten Akteure, die vom chinesischen Staat verwaltet werden: So gab der Bauträger China South City Holdings Shenzen im Dezember 2023 bekannt, dass er den Investoren, die einer Umschuldung zugestimmt hatten, um den Konkurs der Gruppe zu vermeiden, keine Novemberzinsen zahlen konnte[21] .

Der Finanzriese Zhongzhi Enterprise Group (ZEG) und sein Treuhandzweig, Zhongrong International Trust (ZIT), verwalten ein Vermögen von 140 Milliarden USD. Zhongzhi ist ein privates Konglomerat, das in den Bereichen Risikokapital (Hochrisikofinanzierung[22] ), Vermögensverwaltung und Versicherungen tätig ist. Im Bergbausektor verfügt Zhongzhi über 4,5 Milliarden Tonnen Kohlereserven, besitzt mehr als 30 Schürf- und Explorationsrechte und hat eine geplante Produktionskapazität von mehr als 20 Millionen Tonnen/Jahr.

Die Gruppe besitzt auch Minen in 12 Provinzen des Landes, in denen Gold, Silber, Kupfer, Eisen, Wolfram, Mangan und Lithium abgebaut werden, sowie Sand- und Kiesaggregate[23] . Neben dem Unternehmen in Zhongrong ist Zhongzhi an fünf weiteren Finanzinstituten beteiligt: Zhongrong Fund, Hengqin Life Insurance Co, Ltd. Guangdong, Hengbang Property Insurance Co. Ltd. Shangrao, Zhongrong Huixin Futures Co., Ltd. Hangzou und Tianke Holding Group, Ltd. Hongkong. Die ZEG kontrolliert vier Vermögensverwaltungsgesellschaften (Zhonghai Shengrong, Zhongzhi International, Zhongzhi Capital (Beijing) (eine Tochtergesellschaft von Zhonghai Shengrong) und Shoutuo Rongsheng Investment Co., Ltd.) und vier Vermögensverwaltungsgesellschaften (Hang Tang Wealth Investment Management Co, Ltd. (einer der Hauptaktionäre von Hang Tang ist, wie bei Zhongrong International Trust, das staatliche Unternehmen Jingwei Textile Machinery[24] ), Xinhu Wealth Investment Management[25] , Datang Wealth management Co. Ltd., das Produkte von Zhongrong International Trust[26] vertreibt, und Gaosheng Wealth[27] .

1995 als Helongjiang Zhongzhi Enterprise Group Company gegründet (der Gründer Xie Zhikun starb am 19. Dezember 2021 im Alter von 61 Jahren[28] ), stieg das Unternehmen bald in die Bereiche Papierherstellung und Immobilienentwicklung ein; 1999 erhielt es seinen heutigen Namen Zhongzhi Enterprise Group Co, Ltd. (ZEG), 2001 öffnete es sich für Finanzdienstleistungen und expandierte in Richtung Treuhandsektor, wobei es im Laufe der Zeit eine Reihe von Übernahmen und Fusionen tätigte, die entscheidend dazu beitrugen, die Gruppe an der Spitze der Investmentgruppen zu positionieren, in den letzten zehn Jahren Niederlassungen in Europa, den USA und Singapur zu eröffnen und neun börsennotierte Unternehmen zu kontrollieren[29] . In der Spitze verwaltete die Vermögensverwaltung der ZEG über 139 Mrd. USD[30] .

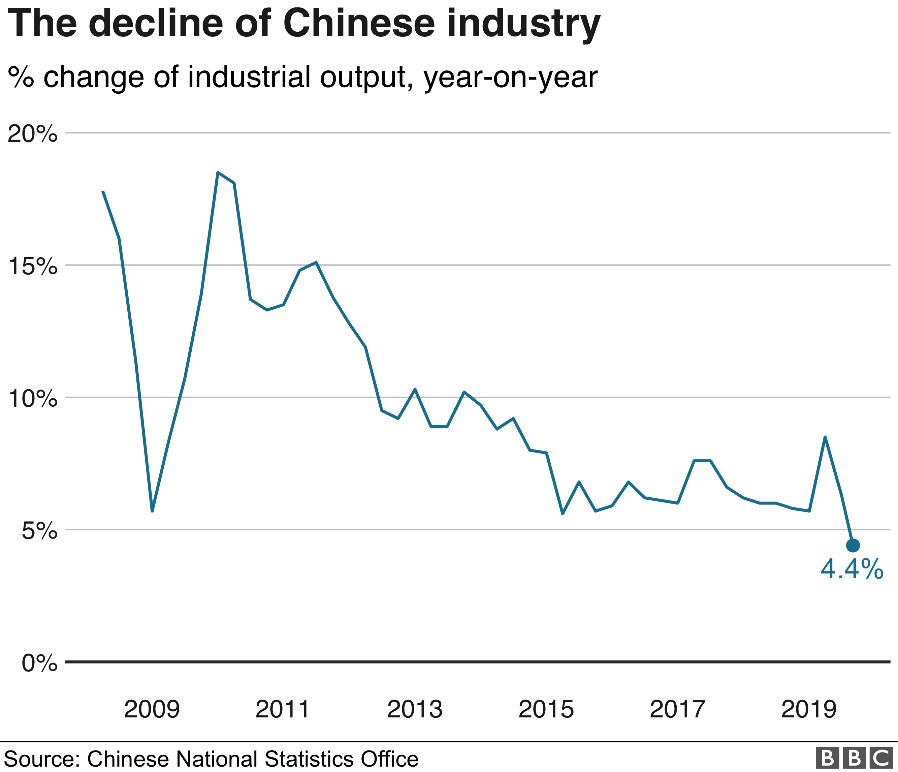

Die Krise der chinesischen Industrie[31]

Die ZEG hält 33 % an Zhongrong, das im Jahr 2022 Investitionen in Höhe von 86 Mrd. USD hatte[32] . Für die Anleger galten die Produkte von Zhongrong als sicherer als andere, da der Mehrheitsaktionär des Trusts (37,5 %) Jingwei Textile Machinery[33] ist, während ein Minderheitsaktionär Datang International Power Generation[34] ist, ein Versorgungsunternehmen: Sowohl Jingwei als auch Datang sind staatliche Unternehmen. Der Zhongrong International Trust wurde 1987 unter dem Namen Harbin International Trust Investment Co. Ltd. gegründet; nach Jingwei und Zhongzhi ist der drittgrößte Aktionär von Zhongrong heute die Harbin Investment Group Company Limited[35] , die 21,54 % der Aktien hält[36] . Im vergangenen August kündigte Jingwei den Rückzug seiner Aktien vom Markt an[37] , nachdem Zhongrong ab Juni 2023 mit den Zahlungen für Dutzende von Anlageprodukten in Verzug geraten war[38] .

Der Konzern, der Ende 2019 ein Vermögen von 120 Mrd. USD angibt[39] , wird in den letzten Tagen des Novembers 2023 Gegenstand von Ermittlungen des Pekinger Büros für öffentliche Sicherheit wegen des Verdachts auf kriminelle Aktivitäten[40] ; die ZEG gibt zu diesem Zeitpunkt Verbindlichkeiten in Höhe von 64 Mrd. USD an, aufgrund eines erheblichen Engagements im Immobiliensektor[41] , gegenüber einem Vermögen von 28 Mrd. USD[42] . Bereits im August, beim ersten Anzeichen eines größeren Problems, demonstrierten viele betrogene Anleger vor dem Hauptsitz des Pekinger Riesen[43] .

Nach Beginn der Ermittlungen verschwanden zwei Führungskräfte der Zhongzhi Enterprise Group: der 59-jährige Ma Changshui, Präsident von Xinjiang Tianshan Animal Husbandry Bio-Engineering und Vizepräsident von Zhongzhi, und Ma Hongying, 38, Präsident von Dalian My Gym Education Technology sowie Vorstandsmitglied und in der Vergangenheit auch Finanzdirektor von Zhongzhi. Sowohl die Unternehmen von Changsui als auch von Hongying sind an der Börse von Shenzhen notiert, und die Mehrheit der Anteile wird von der Zhongzhi-Gruppe gehalten. Es ist sehr wahrscheinlich, dass die beiden verhaftet wurden[44] , ebenso wie der Enkel des Gründers, dessen Name nicht bekannt gegeben wurde[45] .

Chinesische Medien berichten auch, dass andere Mitglieder der Familie von Xie Zhikun und leitende Angestellte der Gruppe ihre Anlagerenditen kassiert hätten, bevor die Schwierigkeiten der Gruppe öffentlich gemacht wurden[46] . Obwohl die mangelnde Transparenz zu den besonderen Merkmalen des Schattenbankwesens gehört, kann geschätzt werden, dass Zhongrong etwa 11 % seines Kapitals in Immobilien investiert hat (42 % sind in der Industrie und 33 % in Finanzinstituten eingesetzt[47] ), der höchste Prozentsatz unter den großen chinesischen Trusts; zu den Unternehmen des Sektors, die für die Schattenbankkrise verantwortlich sind, gehört Sunac, einer der größten Immobilienentwickler Chinas, gegen den Zhongrong selbst Klagen in Höhe von über 1,2 Mrd. USD eingereicht hat. Nachdem Sunac im Jahr 2022 in Verzug geraten war, leitete es im März 2023 einen Umschuldungsplan ein[48] .

Das Textilchemieunternehmen Zejiang Jihua enthüllt (April 2023), dass Zhongrong im März 2021 und April 2022 die Zahlungen für zwei Produkte verzögert hat: Diese Produkte sollen mit Immobilienprojekten von Sunac und China Fortune Land Development (CFLD) in Verbindung stehen[49] : Im Dezember 2020 leiht der Trust 1,5 Milliarden Yuan (in Form einer ewigen Anleihe) an CFLD, die zwei Monate später in Verzug gerät[50] . Yango Group Co. Ltd. Shanghai[51] , ein weiterer Immobilienentwickler, erhält ein Darlehen in unbekannter Höhe, bevor er 2022 ebenfalls in Verzug gerät (Yango behauptet, Zhongrong 3,3 Milliarden Yuan zurückgezahlt zu haben, nachdem es das Immobilienprojekt, für das es eine Finanzierung erhalten hatte, verkauft hatte)[52] .

Zwei Führungskräfte von Zhongzhi sind auf mysteriöse Weise verschwunden [53]

Auf der Liste der Immobilienentwickler, mit denen sich Zhongrong auseinandersetzen musste, steht auch die Evergrande Real Estate Group (Cayman Islands), der weltweit am höchsten verschuldete Immobilienkonzern[54] : Der Trust verklagt ihn (zusammen mit anderen Entwicklern) im Mai 2022 wegen eines Kredits in Höhe von 1,9 Milliarden Yuan; Evergrande sieht sich mit mehr als 2.000 Klagen konfrontiert, mit einem Insolvenzwert von insgesamt 535 Milliarden Yuan[55] . Auch lokale Regierungen tragen zu den Schwierigkeiten von Zhongrong bei: Ein staatlicher Investitionsfonds der Stadt Xi’an erklärte im Juli 2023, dass er die Rückzahlung eines Darlehens in Höhe von 900 Millionen Yuan an Zhongrong verzögert habe[56] .

Seit Mitte 2023 jagen sich die Gerüchte über einen möglichen Konkurs der Zhongzhi Enterprise Group, der im Januar 2024 erklärt wird. Die Immobilienentwicklungsgesellschaften, mit denen Zhongrong und damit auch Zhongzhi in den vergangenen Jahren untrennbar verbunden waren, haben die schreckliche Tortur, die 2020 mit dem Auftreten der COVID-19-Pandemie auf der Weltbühne begann, nicht überstanden; die daraus resultierende Kette von Zahlungsausfällen in der Branche führt unweigerlich zum Untergang des Schattenbankensektors[57] . Obwohl es sich bei den meisten Gläubigern um wohlhabende Privatpersonen und nicht um Finanzinstitute handelt, würden Vorfälle wie der von Zhongzhi das Vertrauen der Anleger ernsthaft untergraben, was sich negativ auf die künftigen Möglichkeiten von Immobilienentwicklern auswirken würde, Zugang zu Finanzierungen aus dem Trust-Sektor zu erhalten.

Die leitende Kreditanalystin Zerlina Zeng (CrediySights) rechnet nicht mit einem rettenden Eingreifen der Regierung, da viele der von der Zhongzhi-Gruppe angebotenen Vermögensverwaltungsprodukte seit langem von den chinesischen Aufsichtsbehörden abgelehnt oder verboten werden. Einige dieser Produkte sind mit einem Schneeballsystem vergleichbar[58] . Die derzeitige Krise könnte dazu führen, dass andere Treuhandkonzerne im Kielwasser der Immobilieninvestoren, an deren Schicksal sie gebunden sind, und in zweiter Linie der verschuldeten Lokalregierungen, die wahrscheinlich weiterhin Staatsschulden auf Kosten von Treuhandkrediten bevorzugen, ausfallen[59] .

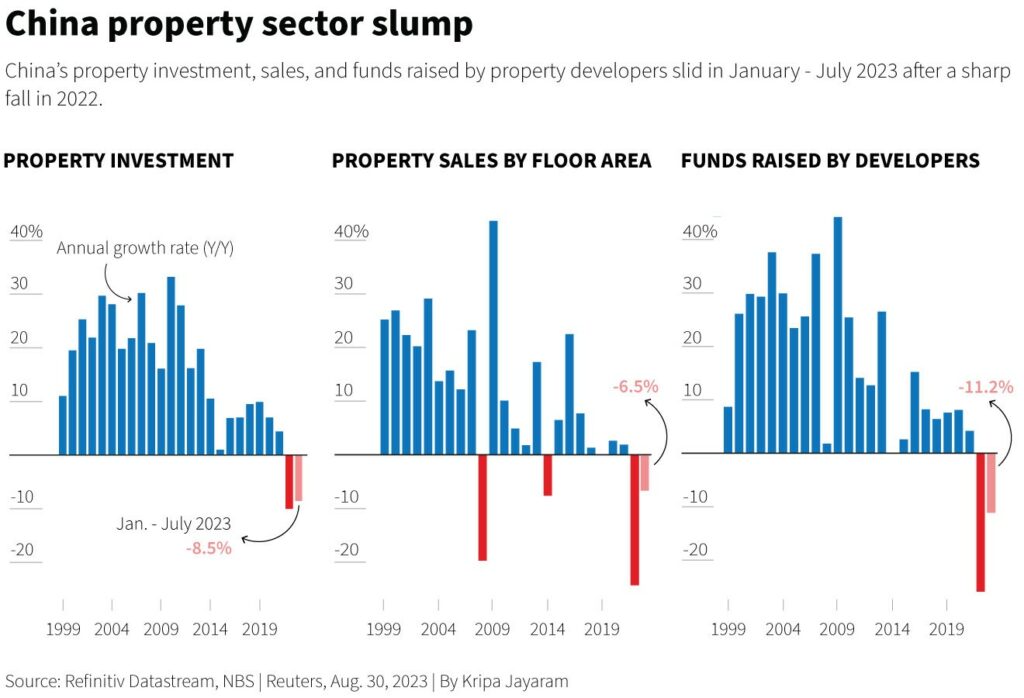

Ein Hindernis für die Lösung des Problems ist die Situation der im Bau befindlichen Immobilien: Laut Hao Hong, Chefökonom der Grow Investment Group, wird es zehn Jahre dauern, bis alle heute in der Pipeline befindlichen Immobilien veräußert sind; das Wachstum der Verkäufe und der Immobilienpreise ist aufgrund der Schuldenkrise, von der Immobilienentwickler seit 2020 betroffen sind, langsam[60] , als die chinesische Regierung ihre Verschuldungskapazität durch die Politik der “drei roten Linien” stark einschränkte, d.h. durch spezifische Bilanzbedingungen, die Unternehmen erfüllen müssen, um mehr Kredite zu erhalten: Sie müssen ihre Verschuldung im Verhältnis zu 1) dem Cashflow, 2) den Vermögenswerten und 3) dem Eigenkapital des Unternehmens begrenzen[61] .

Diese Maßnahmen sind eine Folge des übermäßigen Wachstums des Sektors, das zum Bau regelrechter Geisterstädte führt. Das Problem des Missverhältnisses zwischen Angebot und Nachfrage ergibt sich aus der Tatsache, dass Bauträger wie Country Garden – das im Oktober 2023, kurz nach Evergrande[62] , zahlungsunfähig wurde – ihre Aktivitäten (61 % der Gesamtzahl) auf die weniger entwickelten Gebiete Chinas konzentrieren, auf Städte mit niedrigem Standard, die ein geringes Attraktivitätspotenzial für potenzielle Käufer bieten.

In den mittleren Monaten des Jahres 2023 gingen die Verkäufe von Country Garden um 50 Prozent zurück; nach dem Höhepunkt im Jahr 2021 verlangsamten sich die Verkäufe im Immobiliensektor unaufhaltsam aufgrund von Covid, aber auch aufgrund von Lieferverzögerungen, die die Käufer dazu veranlassten, keine Hypotheken mehr aufzunehmen[63] . Viele von ihnen kaufen Häuser, die nur auf dem Papier existieren: Aufgrund der enormen Verzögerungen beim Bau in jüngster Zeit haben viele Bauträger die Häuser, für die sie zwischen 2015 und 2020 Zahlungen erhalten haben, noch nicht geliefert[64] .

Einige der stillgelegten und verlassenen Baustellen der Evergrande-Gruppe[65]

Vor diesem Hintergrund kauften staatliche Bauträger, die zwischen Januar und Juli 2023 um 48 % wuchsen, in der zweiten Jahreshälfte 87 % des Baulands auf, was die Erholung privater Unternehmen weiter dämpfte[66] . Im Dezember 2023 versprach die chinesische Regierung, ein Neun-Punkte-Programm zur Wiederbelebung der Wirtschaft umzusetzen und zu versuchen, den Aufschwung im Laufe des Jahres 2024 durch Maßnahmen zur Ankurbelung der Inlandsnachfrage und zur Bekämpfung der Immobilienkrise in Gang zu bringen; in Bezug auf den letztgenannten Punkt strebt Peking eine Senkung der durchschnittlichen Hauspreise an, um eine Belebung der Käufe zu fördern, die die Abwärtsspirale durchbrechen soll, in der sich die Unternehmen und der Sektor der Schattentreuhandgesellschaften befinden[67] .

Die Regierung möchte auch den Einfluss des Immobiliensektors auf die chinesische Wirtschaft verringern, der derzeit bei einem Drittel liegt[68] , obwohl der Rückgang der Zahl der Grundstücksverkäufe die lokalen Regierungen in weitere Schwierigkeiten bringen würde[69] . In diesem Klima erheblicher Unsicherheit senkte die Agentur Moody’s den Ausblick für die Kreditwürdigkeit des chinesischen Staates von stabil auf negativ und rechnet mit einem Rückgang der fiskalischen, wirtschaftlichen und institutionellen Stärke Chinas aufgrund der Bemühungen Pekings, fiskalische Stimulierungspläne umzusetzen, um die lokalen Regierungen zu retten und die Schuldenkrise zu stoppen[70] .

Im Oktober 2023 erklärt die Regierung, dass sie eine Maßnahme eingeleitet hat, die es den lokalen Gebietskörperschaften ermöglicht, bis Ende 2024 in einem Rahmen, der bis Ende 2027 gilt, Mittel zu leihen, die nach den Vorgaben des Staatsrats quantifiziert werden[71] . Die chinesischen Behörden kündigten auch die Ausgabe von Staatsanleihen in Höhe von 1 Billion Yuan (137 Mrd. USD) an, die den Lokalregierungen für den Erholungs- und Wiederaufbaubedarf nach den Naturkatastrophen, die das Land im Laufe des Jahres verwüstet haben, zugewiesen werden sollen, wodurch sich das Haushaltsdefizit von 3 auf 3,8 % erhöht[72] .

Der Internationale Währungsfonds senkt seine Prognosen für das chinesische Wachstum sowohl für 2023 (von 5,2% auf 5%) als auch für 2024 (von 4,5% auf 4,2%). Die Bedenken des IWF in Bezug auf den Aufschwung Chinas beziehen sich auf die Fähigkeit Pekings, von einem Modell, das auf Investitionen in den Immobiliensektor basiert, die angesichts der jüngsten Katastrophen als treibende Kraft nicht mehr tragfähig sind, zu einem Modell überzugehen, das den Konsum und damit den Aufschwung ankurbeln kann. Die Krise im Immobilien- und Schattenbankensektor hat das Vertrauen der Verbraucher schwer erschüttert. Die Chinesen geben nichts aus, und der Reichtum verbleibt derzeit im Immobiliensektor, trotz der Versuche der Regierung, die Situation wieder ins Gleichgewicht zu bringen.

Es wird erwartet, dass sich der Verbrauch auf einem niedrigeren Niveau als vor der Pandemie stabilisieren wird, vor allem weil die Menschen bekanntermaßen weniger für langlebige Güter ausgeben, wenn das allgemeine Klima von großer Unsicherheit geprägt ist[73] : Wenn es eine strukturelle Krise gibt und das Wirtschaftssystem altert, sinkt der Verbrauch zusammen mit den Erwartungen. Seit August 2023 erlebt China somit zum ersten Mal in den letzten zwei Jahren eine Deflation[74] , einen allgemeinen Preisverfall, der für die Wirtschaft sehr schädlich ist, weil er Einzelpersonen und Unternehmen dazu veranlassen könnte, Käufe in Erwartung eines weiteren Preisverfalls aufzuschieben, was die Wirtschaft in einem Teufelskreis weiter abbremst, der nicht leicht umkehrbar ist.

Gesamtleistung der chinesischen Wirtschaft[75]

Neben der Schwäche der Inlandsnachfrage trugen auch die Lebensmittelpreise, die im November 2023 um 4,2 % gegenüber dem Vorjahresmonat fielen, in hohem Maße zur Deflation bei; in geringerem Maße trugen auch Brennstoffe und Dienstleistungen (die nur um 1 % stiegen) zur Deflation bei; der Erzeugerpreisindex (PPI) – der weitgehend aus den Rohstoffkosten gebildet wird – ist seit vierzehn aufeinanderfolgenden Monaten rückläufig und fiel im November 2023 um 3 %[76] . Neben der chinesischen Schuld ist zu beachten, dass die Verlangsamung der US-amerikanischen und europäischen Wirtschaft zu einem Rückgang des Exportvolumens in diese Märkte geführt hat; sowohl die USA als auch der alte Kontinent schrecken auch stark vom Kauf chinesischer Waren ab, der sich verlangsamt hat: Die Tendenz der beiden Akteure, sich von der chinesischen Wirtschaft abzukoppeln, zwingt die US-amerikanischen Unternehmen[77] und die europäischen Unternehmen[78] dazu, zunehmend außerhalb Chinas einzukaufen[79] .

Auch wenn die Verlangsamung der chinesischen Wirtschaft zweifellos ein globales Problem ist, wird erwartet, dass China besser aus der Krise herauskommt als die Vereinigten Staaten, Spanien oder Irland in den ersten fünfzehn Jahren des 21. Jahrhunderts, und zwar aufgrund einer stärkeren Interventionskraft der Politik, der Rolle, die mächtige staatliche Kreditinstitute spielen werden, und noch strengerer Hypothekenbedingungen[80] .

Ein Blick auf die Entwicklung des chinesischen Bruttoinlandsprodukts im Laufe der Jahre zeigt, wie es von dem 2007 verzeichneten Spitzenwachstum von 14,2 % im darauffolgenden Jahr auf 9,7 % zurückging und dann, nach einem Aufschwung im Jahr 2010, schrittweise auf 2,2 % im Jahr 2020 sank (ein Negativrekord seit 1976, als der Wert bei -1,6 % lag); 2021 stieg die Wachstumsrate auf 8,3 % und fiel 2022 wieder auf 3 %[81] .

Das 1979 durch die Öffnung für Handel und Auslandsinvestitionen im Rahmen marktwirtschaftlicher Reformen eingeführte Entwicklungsmodell hat China das schnellste und nachhaltigste Wirtschaftswachstum der Geschichte beschert, das es dem Land ermöglichte, sein BIP alle acht Jahre zu verdoppeln und zu einem der größten Handelspartner der Vereinigten Staaten[82] sowie zu einem der größten ausländischen Inhaber von US-Staatsanleihen[83] zu werden. China hat traditionell eine hohe Sparquote[84] .

Als die Reformen 1979 begannen, betrug der Anteil der inländischen Ersparnisse am BIP 36 %. Der größte Teil der Ersparnisse in dieser Zeit stammte aus den Gewinnen staatlicher Unternehmen, die die Zentralregierung für inländische Investitionen verwendete. Die Wirtschaftsreformen, einschließlich der Dezentralisierung der Produktion, führten zu einem erheblichen Anstieg der Ersparnisse der chinesischen Haushalte und Unternehmen. Infolgedessen ist Chinas Bruttosparen in Prozent des BIP das höchste unter den großen Volkswirtschaften und eines der ersten überhaupt[85] : 2010, zwei Jahre nach der Großen Finanzkrise, erreichte es einen Höchststand von 51 %; 2022, nach dem Ausbruch der Immobilienkrise und der Pandemie, liegt der Prozentsatz bei rund 46 % und damit höher als in den beiden Jahren zuvor . [86]

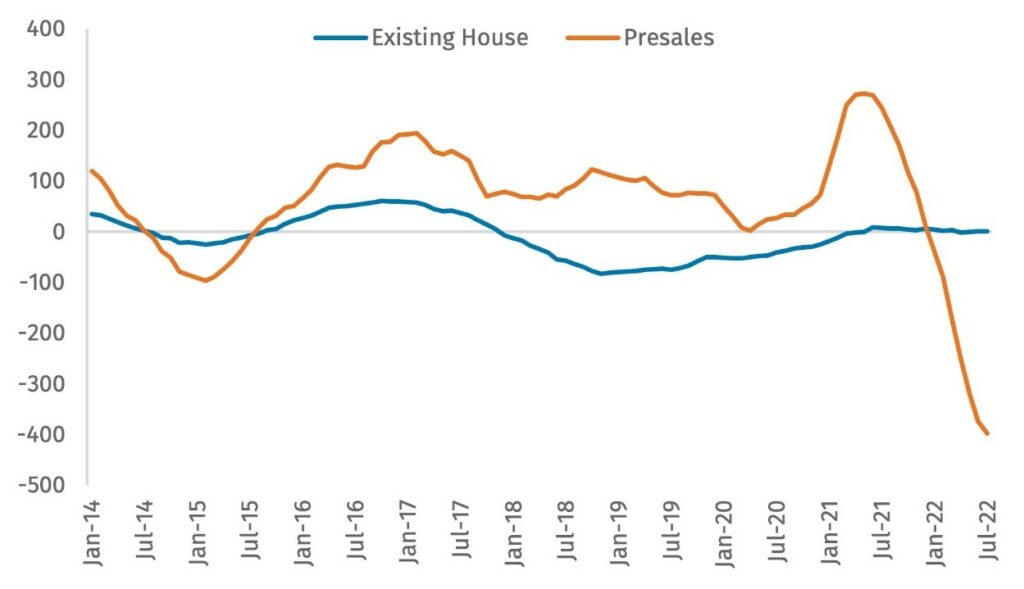

Entwicklung des chinesischen Immobilienmarktes in den letzten 25 Jahren[87]

Das hohe Niveau der inländischen Ersparnisse hat es China ermöglicht, ein hohes Investitionsniveau aufrechtzuerhalten. Tatsächlich übersteigt Chinas Bruttoinlandsersparnis, die das Land zu einem wichtigen globalen Nettofinanzierer gemacht hat, bei weitem das Niveau der inländischen Investitionen[88] . Die Fähigkeit zur Steigerung der Produktionseffizienz war ein weiterer Schlüsselfaktor für dieses schnelle Wachstum, und zwar durch die Umverteilung von Ressourcen zugunsten der technologischen Entwicklung in Sektoren, die stark von der Zentralregierung kontrolliert werden, wie Landwirtschaft, Handel und Dienstleistungen. Die Dezentralisierung der Wirtschaft begünstigte das Entstehen privater Unternehmen, die in der Lage waren, neue Maßstäbe in Bezug auf Effizienz und Marktorientierung zu setzen und sich sogar der ausländischen Konkurrenz auszusetzen.

Im Zuge der “Reifung” der chinesischen Wirtschaft und der noch nicht überwundenen Krisen von 2008 und 2020 versucht die Regierung, wie bereits geschrieben, die Wirtschaft in Richtung einer Stärkung des Binnenkonsums zu lenken. Ein Problem, dem sich Peking stellen muss, um diese für Entwicklungsländer typische Übergangsphase zu überwinden, ist die “Falle des mittleren Einkommens”. Beim Übergang von effektiven Wachstumsstrategien für niedrige Einkommensniveaus zu effektiven Strategien für hohe Einkommensniveaus können Länder (und ihre Volkswirtschaften) in einem gefährlichen Schwebezustand verbleiben, dem Schwebezustand des mittleren Einkommens[89] ; nachdem das durchschnittliche Lohnniveau erreicht ist und sich das Wachstumstempo verlangsamt hat, ist es für Länder mit mittlerem Einkommen schwierig, in Bezug auf die Produktivität mit den schnell expandierenden Ländern mit niedrigem Einkommen wettbewerbsfähig zu bleiben.

Dieses Phänomen, das die Weltbank als das Fehlen einer Wachstumstheorie beschreibt, die als Grundlage für die Entwicklungspolitik der Volkswirtschaften mit mittlerem Einkommen dienen kann, betrifft die fünf großen Volkswirtschaften Lateinamerikas (Argentinien, Brasilien, Chile, Kolumbien und Mexiko), die von den 1950er bis zu den 1970er Jahren schnell wuchsen und dann stagnierten, aber auch die Philippinen, Malaysia und Thailand, die zu Beginn des 21. Jahrhunderts, nachdem sie zu Ländern mit mittlerem Einkommen geworden waren, von dem damals einkommensschwachen China in der arbeitsintensiven verarbeitenden Industrie überholt wurden[90] .

Die Weltbank stuft den Entwicklungsstand von Volkswirtschaften anhand einer Methode ein, die auf der Analyse und dem Vergleich des Bruttoeinkommens pro Kopf beruht[91] . Nach diesem Modell stieg China im Jahr 2010 von einem Land mit niedrigem mittlerem Einkommen zu einem Land mit hohem mittlerem Einkommen auf. Die Weltbank legt das Mindestniveau für die Definition der Wirtschaft eines Landes mit hohem Einkommen auf 13’846 USD pro Kopf der Bevölkerung fest. Einige Werte für das Jahr 2022: USA: 76’770, UK: 49’240, Deutschland: 54’030, Frankreich: 45’290, Italien: 38’200. China liegt bei 12’850[92] .

Es reicht nicht mehr aus, seit etwa 2010 der Motor des weltweiten Wirtschaftswachstums zu sein: In den letzten Jahren sind die Überinvestitionen, die dank der hohen nationalen Ersparnisse möglich waren, in weniger produktive Staatsunternehmen geflossen, darunter auch solche im Immobiliensektor, die dem langfristigen Wachstum weniger förderlich sind, wodurch sich das ohnehin schon große öffentliche Kapital Chinas vergrößert hat; dies hat den allgemeinen Rückgang der Produktivität und damit der Wachstumsaussichten beschleunigt[93] .

Für die Volkswirtschaften in der gesamten reichen Welt ist es von entscheidender Bedeutung, dass China überzeugende Antworten auf seine Wachstumsblockade findet: In der Vergangenheit konnten die am stärksten industrialisierten Länder den chinesischen Verbrauchern und Unternehmen mehrfach Autos, Maschinen, Kraftstoffe und Chemikalien verkaufen, als ihr Inlandsverbrauch zurückging. Der asiatische Riese lieferte auch jahrelang kostengünstige Produkte und verließ sich auf das schnelle Wachstum der arbeitenden Bevölkerung, um die Produktionskosten niedrig zu halten[94] . Diese Zeit ist vorbei, und das heutige China ist nicht in der Lage, Europa[95] und den Vereinigten Staaten[96] aus der Patsche zu helfen, die das Gespenst der Rezession genau beobachten.

JPN030

[1] https://www.cnbc.com/2024/02/13/china-and-russia-no-longer-perceived-as-top-security-threats-research-finds.html

[2] https://www.ispionline.it/en/publication/global-south-the-rest-vs-the-west-157988#:~:text=Die%20Rolle%20der%20spezifischen%20Gruppierungen,um%20ihren%20globalen%20Einfluss%20zu%20erhöhen.

[3] https://www.stimson.org/2023/the-future-of-brics-between-objectives-and-challenges/

[4] https://illuminem.com/illuminemvoices/no-end-to-the-wests-economic-stagnation-as-the-climate-crisis-worsens ; https://www.gisreportsonline.com/r/recession/

[5] https://proytecpanamablog.wordpress.com/2024/01/09/chinese-irregular-zhongzhi-bank-fails/

[6] https://www.worldbank.org/en/publication/gfdr/gfdr-2016/background/nonbank-financial-institution

[7] D. Elliott, A. Kroeber, Y. Qiao, “Shadow Banking in China. A primer”, Economic Studies at Brookings, März 2015

[8] https://www.helenbrowngroup.com/shadow-banks/

[9] D. Elliott, A. Kroeber, Y. Qiao, “Shadow Banking in China. A primer”, Economic Studies at Brookings, März 2015

[10] https://www.csis.org/analysis/chinas-slow-motion-financial-crisis-unfolding-expected

[11] INDEBTEDNESS AUF CHINESISCH WIRD ALS EVERGRANDE übersetzt – The Global Pitch

[12] https://www.bbc.com/news/business-37114643

[13] https://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=947343&itemId=934&generaltype=0

[14] https://tradingeconomics.com/china/gdp#:~:text=GDP%20in%20China%20averaged%203080.29,47.21%20USD%20Billion%20in%201962.

[15] https://asia.nikkei.com/Spotlight/Caixin/Chinese-trust-companies-are-dumping-risky-assets-5-things-to-know

[16] https://www.rgs.mef.gov.it/VERSIONE-I/e_government/amministrazioni_pubbliche/igrue/PilloleInformative/economia_e_finanza/index.html?Prov=PILLOLE

[17] https://www.nytimes.com/2023/12/28/business/citic-trust-china-property.html

[18] https://www.group.citic/en/Diversified_Portfolio/Finance/Trust/

[19] https://www.wsj.com/articles/chinese-trust-company-aims-to-raise-up-to-500-million-in-hong-kong-ipo-1453372440

[20] https://www.nytimes.com/2023/12/28/business/citic-trust-china-property.html

[21] https://static01.nyt.com/newsgraphics/documenttools/299e47ed0c64b0bb/262118f9-full.pdf

[22] https://hbr.org/1998/11/how-venture-capital-works

[23] http://www.zhongzhi.com.cn/en/about/companyprofile/index.html?type=1

[24] https://www.linkedin.com/company/hang-tang-wealth-management-ltd/about/

[25] https://www.linkedin.com/in/victor-wu-480990117/

[26] https://www.nytimes.com/2023/09/22/business/china-economy-trusts-zhongrong-zhongzhi.html

[27] http://www.zhongzhi.com.cn/en/about/companyprofile/index.html?type=1

[28] https://www.reuters.com/article/idUSL4N2T4046/

[29] http://www.zhongzhi.com.cn/en/about/companyprofile/index.html

[30] https://www.bbc.com/news/business-67890633

[31] https://www.bbc.com/news/business-49791721

[32] https://www.nytimes.com/2023/09/22/business/china-economy-trusts-zhongrong-zhongzhi.html

[33] https://www.scmp.com/business/banking-finance/article/3232760/jingwei-textile-top-shareholder-troubled-chinese-shadow-bank-zhongrong-plans-delist-due-significant

[34] https://www.nytimes.com/2023/09/22/business/china-economy-trusts-zhongrong-zhongzhi.html

[35] https://www.amtdgroup.com/en/pr_2016_06_16

[36] https://www.zritc.com/ZRTEN/AboutZRT/COMPANY_ANNUAL/201709/U020170925555741430726.pdf

[37] https://www.reuters.com/business/finance/top-shareholder-chinas-troubled-zhongrong-trust-plans-delist-2023-08-30/

[38] https://www.reuters.com/markets/asia/chinese-asset-manager-zhongzhi-says-it-is-liquidity-crisis-meeting-video-2023-08-17/

[39] https://www.reuters.com/article/idUSL4N2T4046/

[40] https://www.asiafinancial.com/two-executives-from-chinas-zhongzhi-missing-after-collapse

[41] https://www.asiafinancial.com/china-wealth-manager-zhongzhi-admits-to-64-billion-in-liabilities

[42] France24, Lundi 27 November 2023

[43] https://www.bloomberg.com/news/articles/2023-08-16/china-shadow-bank-crisis-sparks-protest-by-angry-investors?embedded-checkout=true

[44] https://www.asiafinancial.com/two-executives-from-chinas-zhongzhi-missing-after-collapse

[45] https://asiatimes.com/2023/11/zhongzhi-collapse-could-be-bigger-than-evergrandes/

[46] https://www.asiafinancial.com/two-executives-from-chinas-zhongzhi-missing-after-collapse

[47] https://www.bangkokpost.com/world/2629419

[48] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[49] https://www.straitstimes.com/business/chinas-zhongrong-exposed-to-struggling-property-developers

[50] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[51] https://www.yangoholdings.com/en/industry_sun.html

[52] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[53] https://lavoceditalia.com/2023/12/01/704353/cina-spariti-due-alti-dirigenti-della-banca-ombra-zhongzi/

[54] https://theglobalpitch.eu/2022/01/16/indebtedness-in-chinese-translates-as-evergrande/

[55] https://www.ft.com/content/cff3f131-52af-4eaf-bacf-4ac49b5512ed

[56] https://www.ft.com/content/5948fd27-8195-4974-879e-125546112be3

[57] The Daily Caller, 5. Januarth , 2024

[58] https://www.cnbc.com/2024/01/08/zhongzhi-latest-casualty-of-chinas-deepening-debt-and-property-crisis-.html

[59] https://www.cnbc.com/2024/01/08/zhongzhi-latest-casualty-of-chinas-deepening-debt-and-property-crisis-.html

[60] https://www.cnbc.com/2024/01/04/chinas-housing-inventory-may-take-more-than-10-years-to-correct-economist.html

[61] https://www.cnbc.com/2023/08/18/chinas-property-troubles-worsen-ramping-calls-for-bolder-policy-help.html

[62] https://www.bloomberg.com/news/articles/2023-10-25/country-garden-default-on-dollar-bond-declared-for-first-time

[63] https://www.cnbc.com/2023/08/18/chinas-property-troubles-worsen-ramping-calls-for-bolder-policy-help.html

[64] https://www.cnbc.com/2023/11/15/chinas-unfinished-property-projects-are-20-times-the-size-of-country-garden.html

[65] INDEBTEDNESS AUF CHINESISCH WIRD ALS EVERGRANDE übersetzt – The Global Pitch

[66] https://www.cnbc.com/2023/08/18/chinas-property-troubles-worsen-ramping-calls-for-bolder-policy-help.html

[67] https://www.cnbc.com/2023/12/12/china-vows-to-boost-domestic-demand-in-bid-for-2024-recovery.html

[68] https://www.cnbc.com/2023/12/12/china-vows-to-boost-domestic-demand-in-bid-for-2024-recovery.html

[69] https://www.cnbc.com/2023/12/07/chinas-big-property-market-problem-will-take-years-to-resolve.html

[70] https://www.cnbc.com/2023/12/05/moodys-cut-chinas-credit-outlook-to-negative-on-rising-debt-risks.html

[71] http://politics.people.com.cn/n1/2023/1024/c1001-40102519.html

[72] http://www.news.cn/2023-10/24/c_1129935679.htm

[73] https://www.cnbc.com/2023/10/12/china-should-boost-consumption-as-real-estate-slump-drags-on-imf-says.html

[74] https://www.jpmorgan.com/insights/global-research/international/china-deflation

[75] https://www.csis.org/analysis/chinas-slow-motion-financial-crisis-unfolding-expected

[76] https://edition.cnn.com/2023/12/11/economy/china-cpi-deflation-worsens-intl-hnk/index.html

[77] https://hbr.org/2021/05/the-strategic-challenges-of-decoupling

[78] https://www.ceps.eu/the-eus-aim-to-de-risk-itself-from-china-is-risky-yet-necessary/

[79] https://www.forbes.com/sites/miltonezrati/2023/12/29/chinas-deflation-another-tell-of-serious-economic-trouble/

[80] https://www.cnbc.com/2023/12/07/chinas-big-property-market-problem-will-take-years-to-resolve.html

[81] https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?end=2022&locations=CN&start=2004&view=chart

[82] https://www.everycrsreport.com/reports/RL33534.html ; https://www.visualcapitalist.com/30-years-imports-us-trading-partners/

[83] https://www.reuters.com/markets/us/foreign-holdings-us-treasuries-august-hit-highest-since-december-2021-data-2023-10-18/#:~:text=Japan%20bleibt%20der%20größte%20nicht,TD%20Securities%20in%20New%20York.

[84] https://www.cbo.gov/sites/default/files/111th-congress-2009-2010/workingpaper/2010-07-chinasavingrate_0.pdf

[85] https://www.theglobaleconomy.com/rankings/savings/

[86] https://www.ceicdata.com/en/indicator/china/gross-savings-rate#:~:text=Schlüssel%20Informationen%20über%20China%20Brutto,eine%20durchschnittliche%20Rate%20von%2045,9%25.

[87] https://www.reuters.com/world/china/part-chinas-economic-miracle-was-mirage-reality-check-is-next-2023-09-03/

[88] https://www.everycrsreport.com/files/20190625_RL33534_4b83865b1859fc8219e3c695fa4af0edc134db6b.html#_Toc12530867

[89][89] https://www.adb.org/sites/default/files/publication/224601/adbi-wp646.pdf ; https://documents.worldbank.org/en/publication/documents-reports/documentdetail/291521468179640202/the-middle-income-trap-turns-ten

[90] https://documents1.worldbank.org/curated/en/291521468179640202/text/WPS7403.txt

[91] https://data.worldbank.org/indicator/NY.GNP.PCAP.CD?locations=CN

[92] https://data.worldbank.org/indicator/NY.GNP.PCAP.CD?locations=CN

[93] https://www.ft.com/content/a998c1bc-7632-47c1-baba-6ccd6aaef96e

[94] https://www.ft.com/content/a998c1bc-7632-47c1-baba-6ccd6aaef96e

[95] https://edition.cnn.com/2024/01/30/economy/europe-dodges-recession-2023/index.html

[96] https://www.nytimes.com/2024/01/20/business/economy/economy-recession-soft-landing.html?auth=login-google1tap&login=google1tap

Related Beiträge

DER SCHATTEN DER KORRUPTION HINTER DEM MONGOLISCHEN MÄRCHEN

Die Mongolei verfügt mit ihren riesigen Rohstoffvorkommen, einer demokratisch gewählten Regierung und umfangreichen westlichen Investitionen…

DEMOKRATISCHE ABSCHAFFUNG DER DEMOKRATIE?

Wir können nicht so tun, als wären wir blind. Putin gewinnt den Krieg und genießt…

CRIES FROM THE HELL OF HAITI

Haiti has been plunged back into chaos for a few days now: there are dead…

Schreibe einen Kommentar