ACHIM WAMBACH: DEUTSCHLAND IST IM UNRECHT

Der Krieg in der Ukraine verändert Deutschlands industrielles, exportorientiertes Modell katalytisch. Die Leistung des europäischen Wachstumsmotors war in weiten Teilen Europas das bestimmende Thema des Jahres. Die Frage ist, wie ernst die Herausforderung ist, vor der wir stehen. Auf der Suche nach einer möglichst direkten Antwort wenden wir uns an Professor Achim Wambach.

Professor Wambach ist nicht nur Analytiker, sondern hat auch direkten Einfluss auf die Entscheidungsfindung. Nur wenige Experten haben einen solchen strategischen Überblick über die deutsche Wirtschaft. Er ist Präsident des Leibniz-Zentrums für Europäische Wirtschaftsforschung (Mannheim) – oder einfach ZEW -, das ein Bezugspunkt für Wirtschaftsanalysten ist. Bis 2022 war er Mitglied (und eine Zeit lang Vorsitzender) eines Expertengremiums, das die damalige Bundesregierung in Fragen der Marktregulierung und Wirtschaftspolitik berät, der so genannten Monopolkommission. Schließlich ist er Mitglied des wissenschaftlichen Beirats beim Bundesministerium für Wirtschaft und Klimaschutz.

In Ermangelung eines besseren Wortes ist er ein “Technokrat” in einem Land, das in allen Bereichen, einschließlich der Politikentwicklung, wissensintensiv ist. Professor Wambach hat einen Blick für den Stand der Dinge und die Richtung, in die es gehen soll. Wir haben ihn zum ersten Mal im Herbst 2022 aufgesucht, als er sich praktisch mit der deutschen Antwort auf die kriegsbedingte Energiekrise befasste. Jetzt ist der richtige Zeitpunkt für einen erneuten Blick auf die Situation, da die Energiestandards gestiegen sind und die Angst vor einer De-Industrialisierung immer größer wird. Zu allem Überfluss hat das Bundesverfassungsgericht gerade einen 60-Milliarden-Euro-Fonds gekippt, der für Deutschlands Antwort auf die Herausforderung der Energiewende vorgesehen war.

Deutschland muss sich auf ein Umfeld mit geringem Wachstum, höheren Energiepreisen, einem scharfen technologischen Wettbewerb und dem Beharren auf einer Nullverschuldung einstellen: keine Herausforderung für Zartbesaitete. Professor Wambach sieht gelassen aus.

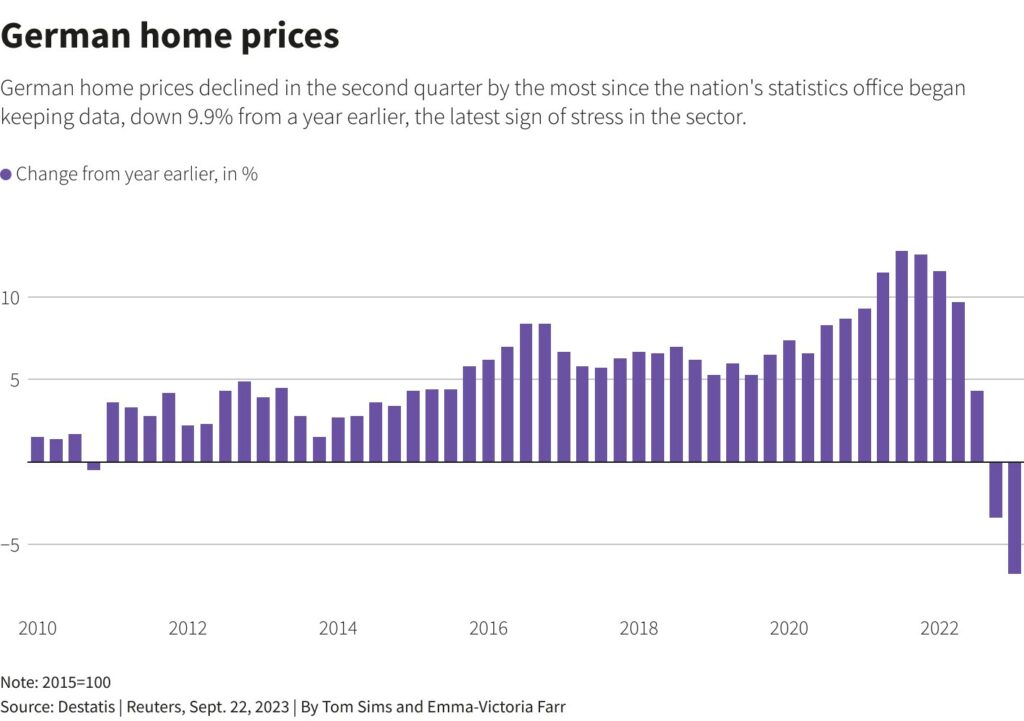

Ein wichtiger Indikator: die Entwicklung des Wohnungsmarktes in Deutschland[1]

Q1. Kurzfristige Sichtweise. Im November dieses Jahres sagten Sie der FT, dass die Erwartung einer niedrigeren Inflation die wirtschaftliche Stimmung in Deutschland verändere und es so etwas wie einen Lichtschimmer am Ende eines Tunnels gebe, der wie ein solcher aussieht. Die niedrigere Inflation ist bis zu einem gewissen Grad das Ergebnis aufeinanderfolgender Zinserhöhungen, die den Verbrauch und das Preisniveau dämpfen sollen. Da die deutsche Wirtschaft mehr als andere von der industriellen Produktion langlebiger Güter wie Autos abhängt, kann sich die deutsche Wirtschaft in einem Hochzinsumfeld gut behaupten? Wie schätzen Sie das Wachstum in den nächsten sechs Monaten ein?

Gestern haben wir unsere {ZEW) Dezember-Prognose veröffentlicht; sie folgt dem Verlauf des Novembers. Was sich geändert hat, ist, dass fast die Hälfte der befragten Experten einen Rückgang der Zinssätze erwartet. Unsere Prognose deutet also auf Wachstum hin, was für mich etwas überraschend kam, nachdem das Verfassungsgericht entschieden hatte, dass einige unserer “Übergangsausgaben”, die die Regierung für 2024 vorgesehen hatte, nicht mit unserem Defizitverbot vereinbar waren.

Durch die Streichung der 60 Mrd. Euro, die für Ausgaben für die Klimatransformation vorgesehen sind, ergibt sich für 2024 eine Lücke von 17 Mrd. Euro, die geschlossen werden muss, damit der Haushalt funktioniert. Das entspricht einem Wachstumseffekt von etwa -0,5 % des BIP. Das entsprach in etwa dem Wachstum, das wir erwartet hatten (0,7 % des BIP); ich hatte also damit gerechnet, dass uns dies zumindest eine Stagnation bescheren würde. Ich nehme an, dass der Markt davon ausgeht, dass niedrigere Zinssätze die Investitionen ankurbeln und diese Lücke füllen werden.

Natürlich gibt es noch offene Fragen. Es ist unklar, was mit den Subventionen für die Industrie {insbesondere Energie} geschieht. Die Koalitionsparteien haben sich jetzt darauf geeinigt, wie mit dieser Haushaltslücke umgegangen werden soll, aber die Details sind noch offen. Die Unternehmen warten auf die Höhe der Subventionen, um zu entscheiden, wie sie investieren werden. Unternehmen in Sektoren, die sich umstellen müssen – Stahl, Aluminium usw. – müssen das Umfeld kennen, bevor sie über ihre Investitionsstrategie entscheiden. Insgesamt ist das Investitionsklima immer noch sehr negativ, aber die Prognosen gehen von einem negativen Wachstum in diesem Jahr zu einem positiven Wachstum im nächsten Jahr über, allerdings auf niedrigem Niveau.

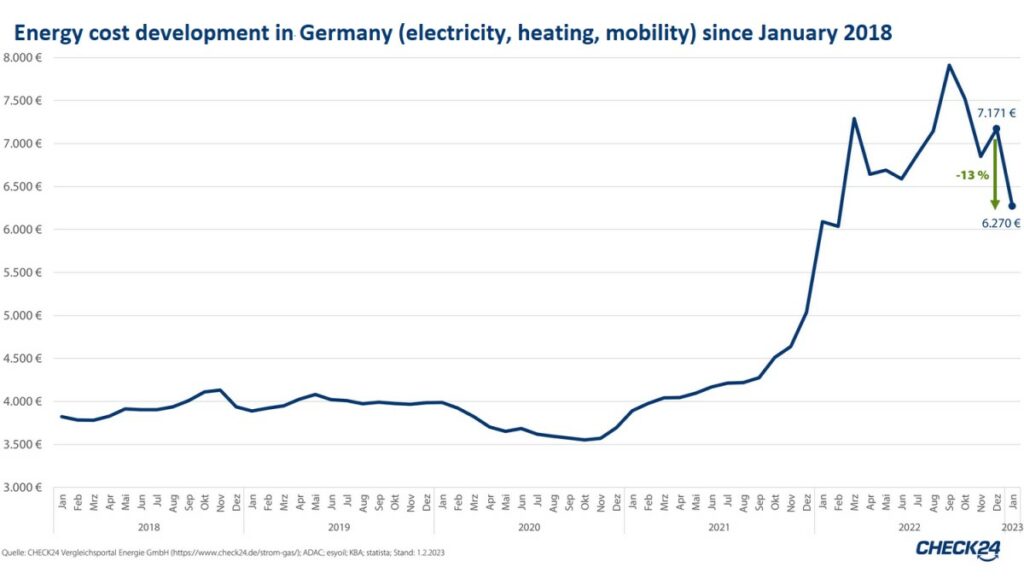

Entwicklung der Energiekosten in Deutschland[2]

Q2. Betrachten wir ein wenig die Struktur der deutschen Wirtschaft und die ursprüngliche Frage der Energie. Die Energiepreise in Deutschland sind nicht mehr wettbewerbsfähig. Als wir im Herbst 2022 das letzte Mal miteinander sprachen, stellten Sie fest, dass die Energiekrise eine katalytische Wirkung auf die deutsche Industrie hatte, da große Industrien Teile ihrer energieintensiven Produktion verlagern wollten (wie z. B. Ammoniak in der chemischen Industrie ). Wir scheinen auch ein Gefühl des Protektionismus auf wichtigen Märkten wie den USA zu haben. Inwieweit befürchten Sie, dass höhere Energiepreise das Schreckgespenst der Deindustrialisierung heraufbeschwören? Wenn Sie in London sitzen und an Deindustrialisierung denken, denken Sie an Städte im Norden, die sich nach 30 Jahren noch nicht erholt haben. Wenn Sie heute in Deutschland sind, was denken Sie dann?

Meines Erachtens haben wir zum jetzigen Zeitpunkt nicht die Daten, um den Stand der Dinge in der Wirtschaft vollständig zu verstehen. Der allgemeine Trend ist, dass sich die Industrialisierung in allen entwickelten Volkswirtschaften seit zwei Jahrzehnten verlangsamt hat, in Deutschland jedoch weniger stark. Bis zu einem gewissen Grad stützen wir unsere Überlegungen auf Intuition, Interviews und “das Wort auf der Straße”.

Klar ist, dass die deutschen Energiepreise gesunken sind, aber sie werden wahrscheinlich nicht relativ gesehen {im Vergleich zu anderen großen Volkswirtschaften} auf einem wettbewerbsfähigen Niveau auf das Vorkriegsniveau gesenkt werden.

Deutschland will in Solar- und Windenergie investieren. Wir haben nicht die besten Luftfelder der Welt oder gar Sonnenschein. Andere Länder werden wettbewerbsfähigere Energiepreise haben. Folglich wird sich der Teil der Industrie, der mit geringen Gewinnen arbeitet und energieintensiv ist, wahrscheinlich aus Deutschland zurückziehen und wegen der (relativ) hohen Energiepreise ins Ausland verlagern. Dies ist heute weitgehend unbestritten. Es wird geschehen.

Wie groß wird dieser Effekt sein? Das ist noch nicht klar. Deutschland war nie stark, weil wir billig sind. Wir sind stark bei hochwertigen, spezialisierten Produkten. Ein großer Teil unserer Industrieproduktion hat eine hohe Wertschöpfung, was auch unsere hohen Löhne erklärt. Viele unserer Industrien werden also bestehen bleiben. Einige Industrien werden unweigerlich ins Ausland abwandern müssen.

Die andere Dimension der Frage ist, was in den Vereinigten Staaten mit den Subventionsprogrammen des Inflation Reduction Act geschieht. Wir sehen, dass einige {deutsche} Unternehmen ihre Investitionen von Europa in die USA verlagern. Das ist im Moment noch kein großer Trend, könnte sich aber verstärken. Dieses Gesetz ist auch ein Signal dafür, dass die Amerikaner den Klimawandel ernst nehmen und dass sich damit Geld verdienen lässt, wenn man einen technologischen Wettbewerbsvorteil hat.

Die deutschen Unternehmen bewegen sich also nicht nur wegen der Energiepreise, sondern auch, weil die Amerikaner signalisieren, dass sie den Markt ausweiten wollen. Deutsche Unternehmen investieren in diesem Sektor sowohl in den Vereinigten Staaten als auch in China, weil es sich um Märkte mit hohem Wachstum handelt. Es gibt keine Daten, die darauf hindeuten, dass Investitionen in den Vereinigten Staaten automatisch zu einem erheblichen Rückzug aus Deutschland führen. Es könnte also rundum gute Nachrichten geben: Investitionen in die US-Wirtschaft könnten sich auf Unternehmensebene als vorteilhaft erweisen und kämen letztlich den Arbeitnehmern in Deutschland zugute.

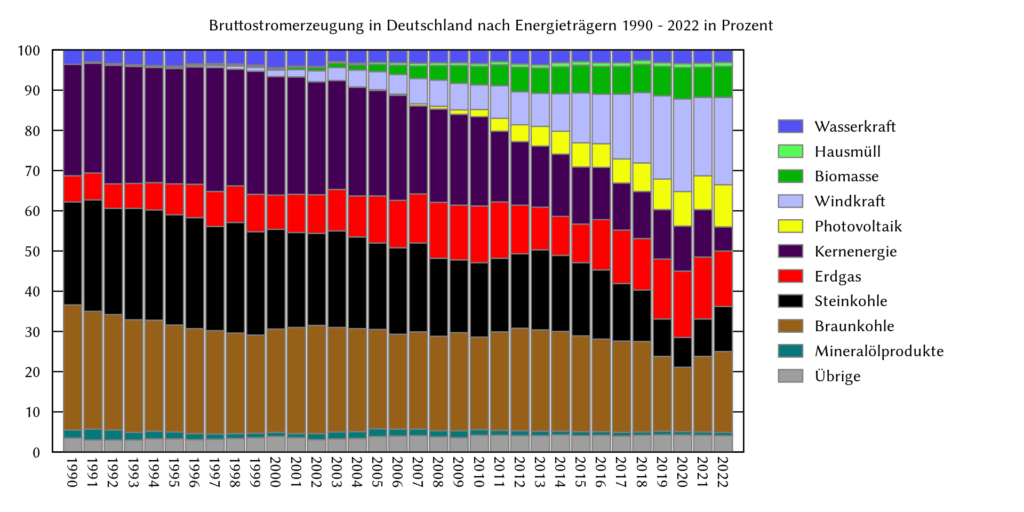

Prozentsatz des Energieverbrauchs in Deutschland[3]

Q3. Ich folge Ihrem Gedankengang. Das industriepolitische Paket der Europäischen Kommission scheint die Bedürfnisse der deutschen Wirtschaft widerzuspiegeln. Ein großer Energieimporteur – Europa und sprichwörtlich auch Deutschland – will die Abhängigkeit von Energieimporten verringern und investiert in erneuerbare Energien (Net Zero Industry Act & Critical Raw Materials Act). Erstens: Kann sich Europa schnell genug in diese Richtung bewegen und gleichzeitig mit China konkurrieren? Können wir ein 5G-Netz ohne chinesische Technologie aufbauen, zum Beispiel, um an die Huawei-Kontroverse in Deutschland zu erinnern? China scheint auch bei Technologien führend zu sein, mit denen Deutschland vertraut ist, wie z. B. bei Solarzellen. Alles in allem: Können wir konkurrieren und rechtzeitig ankommen? Zweitens hat das deutsche Bundesverfassungsgericht im November den 60 Milliarden Euro schweren Klimawandelfonds eingefroren. Kann Deutschland einen strikten Null-Defizit-Haushalt haben und die notwendigen Schritte unternehmen, um wettbewerbsfähig zu bleiben?

Gehen wir diese Fragen der Reihe nach durch. Ich denke, das Gesetz über kritische Rohstoffe ist eine gut definierte Antwort auf ein klar umrissenes Problem, und dieses politische Paket hat die Chance, uns ans Ziel zu bringen. Das MERCOSUR-Abkommen {zwischen der EU und den größten lateinamerikanischen Volkswirtschaften} ist ein wesentlicher Bestandteil dieser Planung {weil es den Zugang zu kritischen Ressourcen zu wettbewerbsfähigen Preisen sichert}.

Nun zu den kritischen Technologien. Das Ziel, 40 % der Produktion in Sektoren, die für die Energiewende relevant sind, nach Europa zu verlagern… nun, ich sehe nicht, dass das passiert. Es gibt kein Budget, das dieses Ziel auf nationaler Ebene unterstützt, und auch nicht auf europäischer Ebene.

Wenn es um erneuerbare Energien in Deutschland geht, machen Wind- und Solarenergieunternehmen Verluste oder erreichen kaum die Gewinnzone. Und die Daten weisen in eine bestimmte Richtung. Europa im Allgemeinen und Deutschland im Besonderen haben im Laufe des Jahres 2023 einen Anstieg des bilateralen Handelsvolumens mit China zu verzeichnen. Das ist bei den Handelsbeziehungen zwischen den USA und China nicht der Fall.

Ich schätze die Situation so ein, dass wir bei den erneuerbaren Energien von China abhängig bleiben werden, da sie billiger sind als wir. Vielleicht könnte die deutsche Forschung bei einigen fortgeschrittenen Technologien zu einem besseren Wertangebot führen und die Wettbewerbsfähigkeit wiederherstellen. Subventionen für die derzeitige Technologie sind kein guter Weg für die Industrie, da China zu stark ist. Vielleicht wird es in zwei bis drei Generationen ein besseres Angebot geben.

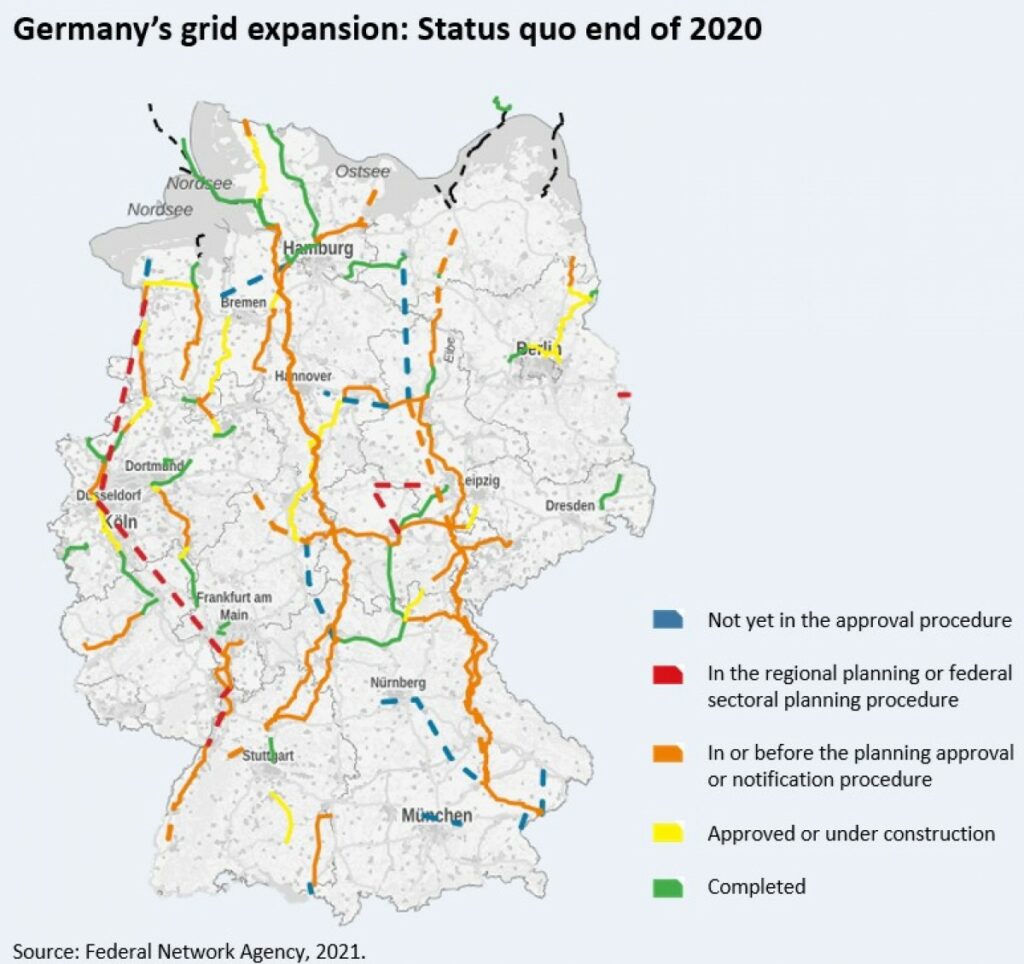

Ausbau der neuen Stromnetze in Deutschland im Dezember 2020[4]

Was die Frage betrifft, wie Deutschland nach dem Verfassungsgerichtsurteil mit Investitionen vorankommt, hat der Beirat im Bundesministerium für Wirtschaft und Klimaschutz vorgeschlagen, dass wir zu “Investitionsgesellschaften” übergehen, die Stromnetze und die weitere Infrastruktur, die wir brauchen, finanzieren: Schienennetze, Digitalisierung, Wasserstoff, etc.

Diese Netze werden letztendlich von den Kunden finanziert, deren Rechnung immer feste Netznutzungsgebühren enthält. Wenn Sie Ihre Stromrechnung bezahlen, zahlen Sie zum Beispiel eine Gebühr für das Netz, was sinnvoll ist.

Der Markt investiert zu wenig in diese Infrastruktur. Ein Grund dafür ist die politische Unsicherheit im Zusammenhang mit diesen Investitionen. Wir schlagen vor, Vehikel zu gründen, in denen der Staat ein strategischer, aber nicht der einzige Geldgeber ist. Dies wird dazu beitragen, privates Kapital zu beschaffen. Das für diese Unternehmen bereitgestellte Kapital wird als gewinnbringende Investition und nicht als Ausgabe betrachtet, wodurch die verfassungsmäßigen Beschränkungen der Schuldenbremse umgangen werden. Es gibt also eine Möglichkeit, das Kapital zu mobilisieren, ohne die vorgesehenen 60 Mrd. Euro zu verwenden.

IR. Das Netz ist also eine Priorität.

Ja, wir müssen in ein nationales Netz investieren – zum Beispiel in ein Nord-Süd-Netz zur gemeinsamen Nutzung der Windenergie. Wir müssen aber auch in regionale Netze investieren, die die ländlichen Gebiete, in denen Strom aus erneuerbaren Energien erzeugt wird, und die städtischen Zentren, in denen die Energie genutzt wird, miteinander verbinden. Bisher wurde in den städtischen Zentren Energie nach Bedarf aus fossilen Brennstoffen erzeugt. Jetzt müssen wir in der Lage sein, sie dort zu erzeugen, wo wir sie erzeugen können, und sie dort zu verbrauchen, wo wir sie brauchen.

Für die Transformation braucht man mehr. Die Elektrifizierung des Personen- und Güterverkehrs erfordert natürlich den Ausbau der Schienennetze. Und wir müssen beim Breitband schnell vorankommen. All das braucht staatliche Unterstützung, aber letztlich zahlt der Kunde. Für das nächste Jahr haben wir ein Defizit von 17 Mrd. Euro, das sind 4 % des Bundeshaushalts oder weniger als 0,5 % des BIP. Das ist erheblich, aber überschaubar.

Q4. Im März 2023 haben Sie argumentiert, dass Subventionen auf dem Energiemarkt in Krisenzeiten unvermeidlich sind, da niemand die sozialen und/oder politischen Kosten einer längeren Periode steigender Energiepreise tragen möchte. Sie haben darauf hingewiesen, dass Deutschland eine “Basisenergie” fehlt, also eine Versorgung, die bei jeder Witterung auf Abruf verfügbar ist. Woran haben Sie gedacht, wenn man bedenkt, dass Deutschland aus der Kernenergie aussteigt, aus der Kohle aussteigt und das Gas aus den Pipelines versiegt?

Das vergangene Jahr war ein besonderes und sehr anspruchsvolles Jahr mit extrem hohen Preisspitzen im Energiesektor. Dieses Jahr sieht es viel besser aus. Sollte der Winter jedoch härter ausfallen, könnten wir auf einige der Probleme stoßen, die wir im letzten Jahr zu bewältigen hatten. Der Krieg in der Ukraine hat uns gezwungen, von Pipelinegas auf LNG umzusteigen, und das ist ein laufender Prozess. Es wird Jahre dauern, bis wir wieder zu einem gewissen Grad an Normalität zurückkehren.

Der Markt deutet auf ein Modell für einen Energiemix hin, der in hohem Maße auf erneuerbare Energien und Gaskraftwerke als Backup setzt. Dieses Hybridmodell kann in großem Maßstab funktionieren, und die Preise werden irgendwann sinken, aber Deutschland wird wahrscheinlich kein wettbewerbsfähiges Energiepreisniveau erreichen. Nicht so wie beispielsweise Frankreich, das die Kernenergie einsetzen kann und sich vermutlich billigeren Strom aus Solar- und Windenergie in Nordafrika sichern kann. Es ist auch unwahrscheinlich, dass wir mit den Amerikanern und deren Zugang zu Schiefergas konkurrieren können. Offen gesagt, wir werden keine billige Energie haben.

Ich gehe davon aus, dass wir die Kohlekraftwerke, die wir theoretisch abschalten wollen, weiter nutzen werden, wenn wir die Arbeiten an den erneuerbaren Energien und an der Flexibilisierung des deutschen Stromsystems nicht rechtzeitig abschließen. Die Planung sieht vor, sie bis 2038 zu nutzen, in einigen Regionen bis 2030. Aber wenn wir sie brauchen, werden wir sie nutzen, denn Kohle ist ein wettbewerbsfähiger Brennstoff. Natürlich wird die Kohle wegen der CO2-Abgaben teurer werden.

Das Problem mit der deutschen Energielandschaft ist in der Tat, dass es zu viele “Wenns” gibt, die nicht der beste Leitfaden für Investitionen sind. Die Kernenergie ist aus der Gleichung gestrichen. Selbst wenn es einen neuen Konsens darüber gäbe ( die Christdemokraten sind jetzt für die Kernenergie) würde es Jahre dauern, sie zu planen und zu bauen. Natürlich können und werden wir die französische Kernenergie nutzen.

Q5. Erlebt Deutschland grundsätzlich einen normalen Wirtschaftsabschwung oder ist der Anstieg der Energiepreise eine Herausforderung für sein exportorientiertes Industriemodell?

Wir befinden uns in einem Abschwung und unser Modell steht vor einer Herausforderung: Es geht nicht um ein “oder”, sondern um ein “und”. Die größte Herausforderung stellen die energieintensiven Industrien dar. Ein großer Teil unserer Wirtschaft beruht auf kleineren, hoch spezialisierten Unternehmen. Billige Energie ist für ihre Rentabilität nicht entscheidend. Die Automobilindustrie, die traditionell auf Verbrennungsmotoren angewiesen ist, steht natürlich vor einer großen Herausforderung. Sie befindet sich in einer Krise. Aber es handelt sich eher um eine technologische Krise als um eine Energiekrise.

Wenn Sie unseren Aktienmarkt betrachten, könnten Sie sagen, dass sich die Rentabilität erholt und unsere Industrie sich anpasst. Dies ist kein Ende unseres Industriemodells, sondern ein Wandel. Wir sollten uns daran erinnern, was das deutsche Industriemodell so großartig gemacht hat. Dieses Modell basiert auf Innovation. Wir geben 3 % unseres BIP für Forschung und Entwicklung aus, was sehr viel ist. Nur sehr wenige Länder tun das. Wir sind also in einer guten Position, um den Wandel zu vollziehen, bei dem es um neue Technologien geht – selbst wenn wir den Verbrennungsmotor aufgeben müssen. Leider trägt unser Fokus auf Subventionen diesem Umstand nicht Rechnung. Ich würde gerne mehr Subventionen für Forschung und Entwicklung statt für die Produktion sehen. Europa hat 10 % aller Emissionen und 30 % aller Wissenschaftler. Darin liegt unsere Zukunft. Es geht nicht nur um die Verringerung der Emissionen, sondern auch um die Erfindung neuer Technologien, die die Verringerung der Emissionen billiger und besser machen. Der Blick sollte nicht auf die heutige Industrie gerichtet sein, sondern darauf, dass wir in 10-20 Jahren führend sind: Es geht nicht darum, mit den Chinesen in der Solarenergie zu konkurrieren, wo sie heute führend sind, sondern darum, mit neuen Technologien in der Zukunft führend zu sein.

GER024

[1]h ttps://www.reuters.com/markets/europe/german-housing-prices-show-sharpest-drop-since-2000-yy-stats-office-2023-09-22/

[2]h ttps://www.cleanenergywire.org/news/household-energy-prices-germany-continue-fall-remain-high-early-2023

[3]h ttps://en.wikipedia.org/wiki/Renewable_energy_in_Germany#/media/File:Energiemix_Deutschland.svg

{kind=link}

[4]h ttps://www.cleanenergywire.org/factsheets/set-and-challenges-germanys-power-grid

[5]h ttps://www.weforum.org/agenda/2023/09/economics-news-finance-inflation-gdp-growth-1-september/

Related Beiträge

DER SCHATTEN DER KORRUPTION HINTER DEM MONGOLISCHEN MÄRCHEN

Die Mongolei verfügt mit ihren riesigen Rohstoffvorkommen, einer demokratisch gewählten Regierung und umfangreichen westlichen Investitionen…

DEMOKRATISCHE ABSCHAFFUNG DER DEMOKRATIE?

Wir können nicht so tun, als wären wir blind. Putin gewinnt den Krieg und genießt…

CRIES FROM THE HELL OF HAITI

Haiti has been plunged back into chaos for a few days now: there are dead…

Schreibe einen Kommentar